Según el segundo de los defectos, existe una contradicción en el apartado segundo de las estipulaciones de la escritura otorgada el día 12 de febrero de 2016, en la que se hace constar que el balance de la sociedad ha sido cerrado «el día de ayer» y, sin embargo, el balance incorporado a la escritura está cerrado el día 1 de enero de 2016.

Esta objeción carece de entidad suficiente para impedir la inscripción solicitada. De la misma escritura resulta inequívocamente la fecha del balance que es aprobado por todos los socios e incorporado a aquélla. En efecto, en el expositivo II de dicho título se expresa que en la reunión del día 2 de enero de 2016 «aprobaron el balance de la sociedad y acordaron la transformación de la sociedad civil…»

… si en la escritura de transformación el administrador o persona competente para elevar a público el acuerdo de transformación manifiesta que se ha realizado la comunicación individual por escrito a todos y a cada uno de los acreedores (y a los titulares de derechos especiales, de existir según el tipo social de que se trate) que exige la norma legal, o se manifiesta -en dicha escritura o en el propio acuerdo de transformación- que no existen acreedores (ni titulares de derechos especiales, en su caso), no será necesario acreditar la publicación del correspondiente anuncio de trasformación en el «Boletín Oficial del Registro Mercantil» y en uno de los diarios de gran circulación de la provincia en que la sociedad tenga su domicilio (artículo 14 de la Ley sobre modificaciones estructurales en sendos párrafos).Del balance firmado e incorporado resulta la inexistencia de acreedores…. Del balance firmado e incorporado resulta la inexistencia de acreedores.

“Reading and thinking. The beauty of doing it, is that if you’re good at it, you don’t have to do much else" Charlie Munger. "La cantidad de energía necesaria para refutar una gilipollez es un orden de magnitud mayor que para producirla" Paul Kedrosky «Nulla dies sine linea» Antonio Guarino. "Reading won't be obsolete till writing is, and writing won't be obsolete till thinking is" Paul Graham.

miércoles, 27 de julio de 2016

¡Caramba con la registradora!

Consejo de Administración incompleto

Amarillo @thefromthetree

Lucía Astarloa comenta la RDGRN de 14 de marzo de 2016 en el último número de la Revista de Sociedades:

En una sociedad anónima cuya administración está confiada a un consejo formado por tres miembros se produjo una vacante por la dimisión de uno de ellos que, además, era el presidente del consejo de administración. Y los dos vocales que permanecían en el cargo acordaron, por unanimidad, constituirse en consejo y, entre otros acuerdos, convocar una junta general extraordinaria cuyo orden del día preveía, no sólo la recomposición y renovación del consejo de administración, sino también la adopción de determinados acuerdos para llevar a cabo un aumento de capital de la sociedad

El Registrador denegó la inscripción de los acuerdos adoptados en la junta convocada (que se celebró con asistencia de todos los socios) y la DGRN revoca la resolución del registrador y establece la siguiente doctrina:

habiendo determinado la junta general que el número de consejeros miembros del consejo es de tres, la vacante producida por la renuncia de uno de ellos no impide su válida constitución ni la adopción de todo tipo de acuerdos por los dos consejeros que permanecen el cargo, siendo necesario, eso sí, que los acuerdos se adopten por unanimidad, por aplicación de la regla de la mayoría absoluta consagrada en el artículo 248.1 de la LSC

¿Devenga intereses un crédito capitalizado hasta la entrega efectiva de las acciones al acreedor-socio?

Tomás Rodríguez Peñamaría se plantea esta cuestión en el último número de la Revista de Sociedades

Una sociedad anónima (cuyas acciones son negociables y están representadas mediante anotaciones en cuenta) que adopta válidamente, en el seno de la Junta General y Ordinaria de Accionistas, un acuerdo de aumento de capital social por compensación de créditos recibe una reclamación por parte de uno de los acreedores cuyo crédito ha sido capitalizado, reclamando el pago de intereses vinculados al crédito capitalizado por el tiempo que ha mediado entre la fecha de la efectiva adopción del acuerdo de aumento de capital por parte de la Junta General y Ordinaria de Accionistas de la sociedad y la fecha en que las acciones emitidas han sido debidamente registradas, por la entidad encargada de su llevanza, en el registro contable de anotaciones en cuenta y por ende entregadas al acreedor en pago de su crédito. A partir de ello, se plantea la cuestión de si el crédito capitalizado, en virtud del acuerdo de aumento de capital por compensación de créditos, se extingue de forma automática en el momento de adopción del acuerdo por parte de la Junta General y Ordinaria de Accionistas y por tanto el crédito en cuestión deja de devengar intereses al haberse extinguido o si, por el contrario, mientras no se realice la entrega efectiva, a través de la inscripción de las acciones emitidas en el registro contable de anotaciones en cuenta, de dichas acciones al acreedor cuyo crédito ha sido capitalizado, el crédito no se extingue y por tanto sigue devengando intereses.

La primera respuesta posible es la que resulta de una aplicación directa de la doctrina del título y el modo: el título-valor o la anotación en cuenta se constituyen con la entrega del documento o la inscripción contable, de modo que, hasta ese momento el crédito seguiría siendo del ahora accionista que tendría derecho a los intereses devengados por el crédito hasta ese momento.

el pago de la deuda derivada del crédito capitalizado no se produce hasta la inscripción, por parte de la entidad encargada de su llevanza, de las nuevas acciones emitidas en el registro contable correspondiente y por tanto la deuda derivada del crédito no se extingue mientras que dicha inscripción no se haya materializado y por tanto el crédito capitalizado continúa devengando intereses hasta ese momento, el de la inscripción, el de la entrega (modo).

La respuesta negativa (no se generan intereses) derivaría de la consideración del aumento de capital por compensación de créditos como una cesión del crédito, de manera que éste habría pasado – se habría transmitido – a la sociedad con el acuerdo de voluntades entre el socio y la sociedad, acuerdo expresado en la voluntad del socio de capitalizar su crédito y en el acuerdo social por el que se aumenta el capital. El autor opta por esta segunda.

A nuestro juicio, la respuesta correcta es la de entender que el crédito capitalizado no devenga intereses más allá de la fecha de la adopción del acuerdo de aumento de capital pero no porque – como sugiere el autor – en esa fecha se haya producido la transmisión del crédito a la sociedad y su contemporánea extinción por confusión, sino porque hay que entender implícita en el acuerdo social de aumentar el capital (cuando se establece el número de acciones y su valor nominal que se entregarán al socio a cambio de su aportación del crédito) una decisión de ambas partes al respecto. Es decir, el socio y la sociedad han acordado que su crédito se convierta en un número determinado de acciones de un determinado valor nominal. No es necesario, pues, preguntarnos acerca de si el crédito genera o no intereses. Aunque los generase, el acuerdo entre el ahora socio y la sociedad es que ésta “pague” el crédito con un determinado número de acciones.

Por otro lado, debe tenerse en cuenta que la relación temporal entre el acuerdo de la junta de aumentar el capital por compensación de créditos y la voluntad del acreedor de aceptar la capitalización de su crédito puede ser la inversa de la que supone el autor. Es decir, la sociedad puede adoptar el acuerdo de aumentar el capital por compensación de créditos como su “oferta” dirigida al acreedor o acreedores de la sociedad para que suscriban las acciones correspondientes mediante la entrega de su crédito. En este caso, se ve bien cómo el problema de los intereses no es relevante: si el acreedor acude a la ampliación, estará aceptando las condiciones en las que se produce la conversión de su crédito en acciones y no habrá lugar a plantearse si puede exigir, además, que le paguen intereses.

¿Qué efecto tiene una reforma legal sobre los estatutos sociales que reflejan la regulación precedente?

Francisco Javier Arias Varona y Alina Martiniva se plantean esta cuestión en el último número de la Revista de Sociedades al hilo de la RDGRN de 30 de marzo de 2016, cuestión de la que ya nos hemos ocupado en el blog. Como se recordará, el tema está de actualidad porque, tras su reforma, el art. 285.2 LSC atribuye a los administradores la competencia para modificar el domicilio social dentro del territorio nacional, siendo así que, con anterioridad, tal competencia era de la junta salvo para los cambios dentro de un mismo municipio. El cambio legislativo ha provocado la duda de cómo deben interpretarse las cláusulas estatutarias que se limitaban a reproducir la norma legal en su versión previgente y decían que “La sociedad tiene su domicilio en Atarfe, calle (…). Los cambios de sede dentro del mismo municipio se realizaran por acuerdo del Consejo de Administración…ˮ.

Resumimos la posición de los autores:

1. Presunción de remisión dinámica: cuando los estatutos sociales se limitan a remitirse a un precepto legal (“las limitaciones a la transmisibilidad de las participaciones serán las previstas en los artículos 106 y siguientes de la Ley de Sociedades de Capital” o “las limitaciones a la transmisibilidad de las participaciones serán las previstas en la ley”) “puede razonablemente presumirse que las remisiones se hacen a las normas en vigor … cuando resulte necesario aplicar (los estatutos)”

Los autores añaden que esta presunción no impide “probar lo contrario” es decir, que la voluntad de los socios era otra y que querían hacer una remisión estática al contenido concreto de las normas legales a las que se hacía la remisión.

2. La cuestión no es tan clara en el caso de que los socios hayan reproducido en los estatutos el tenor literal de la norma, que es el caso del que se ocupa la RDGRN de 30 de marzo de 2016. Los socios no se remiten, simplemente, al art. 285.2 LSC sino que dicen en los estatutos que la competencia de los administradores para cambiar el domicilio social se limita a los cambios que tengan lugar dentro del municipio en el que la sociedad tenga su sede. Y – nos dicen los autores – la DGRN va más allá en su interpretación de que los estatutos contienen, en estos casos, una remisión dinámica a la ley vigente en cada momento porque

incluso en el caso de que los estatutos no reprodujeran literalmente un precepto legal, sino que se limitaran esencialmente a repetir su contenido, se presume por la DGRN que la cláusula estatutaria en cuestión es secundum legem y, por tanto, que «(...) al no manifestarse como expresión del poder de autonormación que se les confiere a los socios sino, más bien, como reflejo estatutario de la norma imperativa entonces vigente carece de fundamentos suficientes para pervivir después del cambio legislativo producido» (RDGRN de 26 de octubre de 1999).

Lo que califican de, por lo menos, arriesgado si se tiene en cuenta que es prácticamente obligatorio para los socios recoger en los estatutos regulaciones – sobre todo de órganos sociales – prácticamente idénticas a las recogidas en la ley. Y proponen que, en caso de reproducciones no literales, una modificación de la Ley que se reproduce no literalmente en los estatutos no afecta al contenido de estos y la sociedad seguirá rigiéndose por lo establecido en la cláusula estatutaria. El argumento que aducen es que, en otro caso, los socios tendrían muchas dificultades para expresar su voluntad de hacer una remisión estática, esto es, de “mostrar” que quieren el contenido de la Ley en la versión vigente en el momento en el que se redactaron los estatutos.

Añaden que los administradores tienen el deber de promover la modificación estatutaria como consecuencia de la modificación legal y deshacer así las ambigüedades respecto del contenido de los Estatutos, pero no creemos que tal deber tenga mucho peso puesto que, razonablemente, los administradores pueden hacer un “cálculo coste-beneficio” de ambos extremos: el coste de modificar los estatutos (que implica convocar una junta, celebrarla, elevar a escritura pública los acuerdos e inscribirlos en el Registro Mercantil), los riesgos asociados (conseguir o no la mayoría para su modificación) y los beneficios en forma de reducción de la ambigüedad. Dado que, en general, la probabilidad del conflicto ex ante es muy pequeña, será casi siempre razonable que los administradores no propongan la modificación estatutaria, y, en consecuencia, en general, no podrá afirmarse que los administradores han actuado – por omisión – negligentemente en el desempeño de su cargo. En fin, dado que no hay ninguna consecuencia legal prevista para estos administradores que se comportan pasivamente, la referencia a la responsabilidad de los administradores tampoco tiene demasiada utilidad porque es difícil que se deriven daños para la sociedad de la falta de modificación de los estatutos. Y tampoco es útil la discusión acerca del acuerdo correspondiente que podría adoptar la junta y su posible impugnación, aunque no hay duda de que también un acuerdo que modifique la competencia para cambiar el domicilio social puede ser impugnado por contrario al interés social.

Tampoco estamos de acuerdo en que sea relevante, “el valor del contenido estatutario frente a los terceros, que cuentan con la veracidad de lo establecido en los estatutos sociales tal y como se desprende del Registro Mercantil”. Los terceros pueden confiar en que el domicilio social es el que figura en los estatutos inscritos, a efectos, por ejemplo, de dirigir comunicaciones a la sociedad o de demandarla. Pero los terceros no se ven afectados por el hecho de que los estatutos sean ambiguos respecto a quién tiene la competencia para modificar el domicilio social. Como hemos dicho varias veces, la inscripción registral de los estatutos no los hace “oponibles” a los terceros ni les perjudica en modo alguno.

Sobre la cuestión de fondo, a nuestro juicio, sólo puede decidirse caso por caso y será una cuestión de interpretación de los estatutos sociales. Las presunciones que los autores proponen son aceptables: presumir que si los socios se han limitado a remitirse a un precepto legal o han reproducido éste, están haciendo una remisión dinámica, esto es, a la norma legal que esté vigente en cada momento y deducir una voluntad contraria de los socios cuando, dentro del margen que la norma legal deje a la libertad de configuración estatutaria, pueda apreciarse que los socios han hecho suya la voluntad del legislador concretamente expresada en la norma legal en vigor en el momento en el que se redactaron los estatutos lo que conducirá, normalmente, a la conclusión de que los socios han optado por una remisión dinámica cuando la norma legal limite la libertad estatutaria y, por tanto, los socios no hayan tenido otra opción que reproducir en los estatutos la norma legal. Si, por una modificación legislativa, el marco de la libertad estatutaria se amplía – como sucede con la reforma del art. 285.2 LSC, y los socios habían reproducido la norma previgente para atribuir a los administradores la competencia para modificar el domicilio social dentro del municipio, puede entenderse que, si se amplía la competencia de los administradores al traslado del domicilio social a cualquier otro municipio nacional, la voluntad de los socios habría sido la de ampliar coherentemente la competencia de los administradores. La referencia del art. 285.2 LSC a “salvo disposición contraria en los estatutos” debe entenderse, pues, aplicable limitadamente a las cláusulas estatutarias que hubieran sido puestas en vigor con posterioridad a la reforma. En efecto, a los socios que redactan unos estatutos con anterioridad no puede imputárseles ninguna voluntad de derogar una norma legal que no estaba en vigor en el momento de la redacción de la cláusula estatutaria.

Cesión global de activo y pasivo a favor del socio mayoritario

En el último número de la Revista de Sociedades se ha publicado un trabajo titulado “El conflicto de intereses en la cesión global de activo y pasivo a favor del socio mayoritario de la sociedad cedente” de María Gállego Lanau. La autora ya había publicado en esa misma revista un trabajo sobre la cesión global de activo y pasivo.

Estas son las conclusiones

En la cesión global de activo y pasivo a favor del socio mayoritario de la sociedad cedente puede producirse una situación de conflicto de intereses. El socio mayoritario, reúna o no la condición de administrador, tiene un interés particular en que se apruebe la operación que puede ser contrario y opuesto al interés social. Pero no toda cesión global de activo realizada a favor del socio mayoritario de la sociedad cedente implica necesariamente que se produzca un daño al interés social. En ocasiones, esta operación puede constituir la única o la mejor opción, por ejemplo cuando la situación económica de la empresa sea complicada y la mejor forma de conservarla sea transmitirla a un tercero que esté interesado en su conservación y recuperación.

El legislador contempla dos técnicas diferentes para solucionar el conflicto de intereses que puede darse en una cesión global de activo y pasivo en la que el socio mayoritario de la sociedad cedente actúa como cesionario. La diferencia radica en si este socio mayoritario reúne a su vez la condición de administrador o no. Cuando el socio mayoritario sea administrador, el legislador ha optado por prohibir a priori todas las transacciones que pueden comportar un conflicto. Por tanto, no podrá realizarse una cesión global de activo y pasivo a favor del socio mayoritario cuando éste reúna también la condición de administrador, ni siquiera cuando la operación en concreto no suponga un daño para el interés social, salvo que la junta de socios le autorice. El socio-administrador en quien concurre la situación de conflicto no puede participar en la votación de la dispensa, quedando en manos de los socios minoritarios la valoración de si la realización de una cesión global resulta adecuada.

En el caso de que el socio mayoritario no reúna la condición de administrador, debe analizarse si el supuesto de hecho tiene cabida en alguno de los supuestos de conflicto de interés del artículo 190.1 LSC, que traen como consecuencia el deber de abstención en el voto del socio en conflicto. Aunque la mayoría de la doctrina que ha estudiado la figura de la cesión global de activo y pasivo consideran que al socio en conflicto debe aplicársele la exclusión de voto del artículo 190LSC, estimo que teniendo en cuenta la redacción de este precepto no puede defenderse dicha obligación entendiendo que la cesión global se incluye en el supuesto «concesión de un derecho». Este deber de abstención del socio en conflicto tampoco puede incluirse en los estatutos. Por tanto, los socios que estimen que la cesión global a favor del socio mayoritario ha dañado el interés social, únicamente tendrán la opción de impugnar el acuerdo de cesión global conforme a lo previsto en la LSC.

Algunas observaciones:

1. Es obvio que en el caso de que una sociedad ceda globalmente su activo y pasivo a uno de sus socios (típicamente cuando se liquida) hay intereses contrapuestos entre la sociedad y el socio cesionario. La primera querrá obtener el máximo precio por sus bienes y el cesionario, esto es, el socio adquirente de los bienes, querrá pagar el precio más bajo posible. Pero el legislador ha considerado, con razón, que es una operación legítima y útil para liquidar rápidamente compañías o para proceder a la transmisión de una empresa disfrutando de las ventajas de la sucesión universal. Por tanto, toca al jurista determinar cómo se conjura el riesgo de que la colisión de intereses se traduzca en un daño para los demás socios, es decir, para los socios no cesionarios que verán disminuida su cuota de liquidación – en el caso de una sociedad en liquidación – si el precio al que se cede el activo y pasivo es inferior a su valor de mercado.

2. Si la cesión global de activo y pasivo la acuerda la Junta de Socios, que tienen que aprobar el proyecto de cesión elaborado por los administradores y en el proyecto de cesión ha de figurar el cesionario o cesionarios, no vemos qué interés tiene estudiar el caso de un posible conflicto de interés entre el cesionario y la sociedad cedente cuando el cesionario es un socio mayoritario que, además, es administrador. En realidad, la condición de administrador es irrelevante porque la decisión de ceder el activo y pasivo no la toma el órgano de administración, sino la junta de socios (art. 87 Ley de Modificaciones Estructurales).

3. Si es así, lo interesante es estudiar, como hace la autora, cómo se lidia con el conflicto entre el socio – cesionario y la sociedad – cedente de los bienes. Que una sociedad de capital puede ceder globalmente su activo y pasivo a uno de sus socios es una obviedad que recoge expresamente el art. 81.1 LME cuando afirma que “Una sociedad inscrita podrá transmitir en bloque todo su patrimonio por sucesión universal, a uno o a varios socios o terceros”. La autora concluye, con razón, que el art. 190.1 LSC no es aplicable y, por tanto, que el socio-cesionario no tiene que abstenerse en la votación del acuerdo de cesión. Se basa en que la referencia de la letra c) de dicho precepto a “liberarle de una obligación o concederle un derecho” no se aplica a aquellas transacciones entre la sociedad y un socio en el que el socio es un tercero. Si el legislador hubiera querido incluirlas en la prohibición de votar habría dicho “autorizar la contratación entre el socio y la sociedad”.

4. Por tanto, estamos de acuerdo con la autora en que la cuestión debe resolverse mediante la impugnación del acuerdo de la junta que aprueba el proyecto de cesión. Pero en la impugnación, ha de tenerse en cuenta lo dispuesto en el art. 190.3 LSC. Dada la clara existencia de un conflicto de interés entre el socio mayoritario y la sociedad, corresponderá a la sociedad argumentar ante el juez que los términos de la cesión son conformes con “el interés social” lo que, en el caso de cesión global de activo y pasivo y como hemos dicho hace mucho tiempo para el caso de la liquidación mediante cesión de los activos sociales a favor del socio mayoritario, significa que debe asegurarse que el socio mayoritario ha pagado por los activos sociales el mayor precio alcanzable, razonablemente, en el mercado. Por tanto, si existían ofertas superiores (es posible que un socio minoritario esté interesado en adquirir los activos y pasivos sociales) o, simplemente, si los administradores no hicieron un “market test” para suscitar ofertas, el juez deberá anular el acuerdo de la junta y, en su caso, anular la cesión.

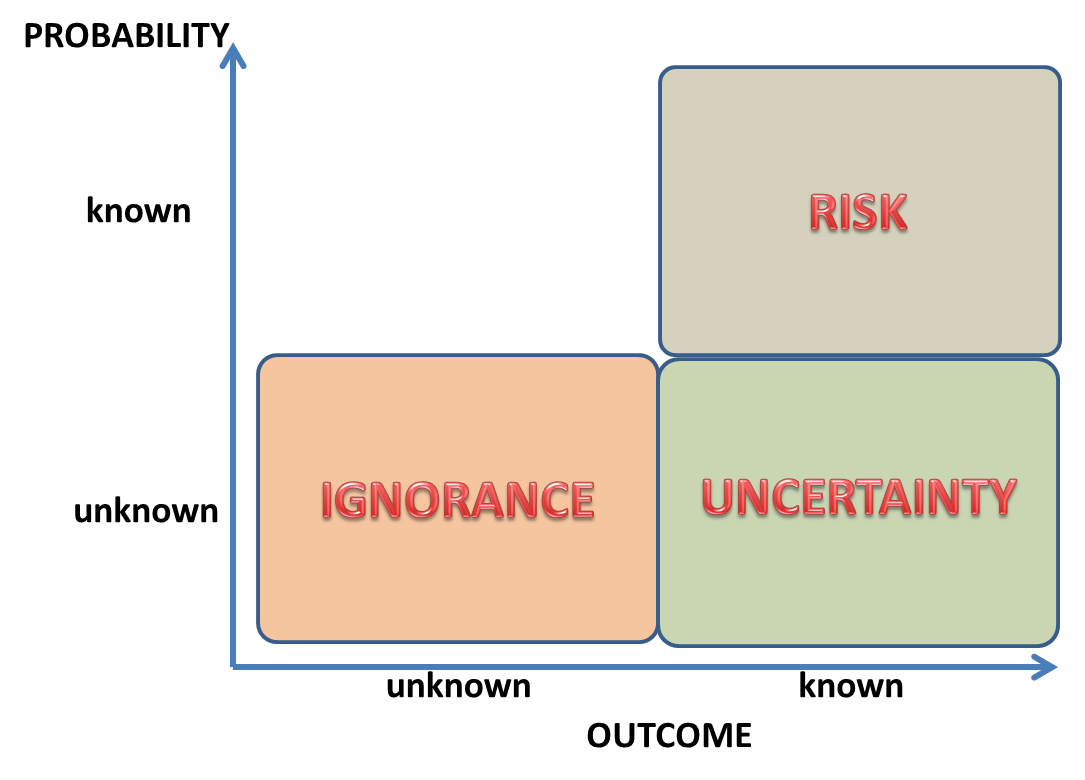

Riesgo e incertidumbre

La principal diferencia entre riesgo e incertidumbre es que la incertidumbre es la falta de fe en una situación mientras que el riesgo es ponerte en esa incierta situación

martes, 26 de julio de 2016

Canción del viernes en martes y nuevas entradas en Almacén de Derecho: "Shenandoah" by Goldmund

Exclusión de socios: el plazo de un mes del art. 352.3 LSC

Por Jesús Alfaro Águila-Real El acuerdo de exclusión de un socio de una sociedad limitada lo adopta la junta de socios (art. 352.1 LSC) con el quórum reforzado de los 2/3 de los votos de las participaciones en que se divida el capital social, exigido también para...leer másSe alquilan habitaciones

Por Gabriel Doménech Pascual La necesidad de revisar la regulación del alojamiento colaborativo Los espectaculares avances tecnológicos de las últimas décadas están revolucionando la manera en la que producimos, intercambiamos y consumimos bienes y servicios. Tales...leer másAmparito

Por Juan Antonio Lascuraín Un amparo de lujo Hasta el año 2007 teníamos un sistema de amparo de los derechos fundamentales de lujo. Quien sintiera que los poderes públicos lesionaban sus derechos fundamentales acudía a los jueces. A eso lo llamábamos, mal, amparo...leer másLa corporación como mecanismo de cooperación

Por Jesús Alfaro Águila-Real En otras entradas nos hemos ocupado de los gremios, de los de comerciantes (llamados consulados) y de los de artesanos, esto es, de las organizaciones que servían a las actividades económicas distintas de la agricultura hasta la Revolución...leer más“Abusive”. English Tips for Spanish Lawyers (xxxv)

By Nick Potter In this series we look at real-life examples of the most common mistakes in English by native Spanish lawyers. These and lots more invaluable tips are compiled in two e-books/paperbacks, here: 50 English Tips for Spanish Professionals and More English...leer másLas decisiones negativas de la Comisión Europea

Por Oskar van Maren y José Antonio Rodríguez Miguez ¿Una tarjeta roja a la financiación pública del fútbol? El pasado 4 de julio la Comisión Europea comunicó sus decisiones con respecto a las ayudas estatales otorgadas a siete clubes de fútbol profesionales...leer másUna historia chilena sobre la impuntualidad y el análisis económico

Por Jesús Alfaro Águila-Real “As a general principle, organized social life requires that human activities be coordinated in time” Clayman Nature must design the optimal bias across all types of problems. From the ex ante perspective, the distortion is optimal; ex...leer másDe nuevo sobre impuestos, justicia y estado social.

¿Exige la idea de estado social que los impuestos directos sean progresivos? ¿Hay más estado social cuanto más se acorta la diferencia de riqueza entre los ciudadanos? ¿Pueden los derechos sociales en algún caso estar mejor realizados en un estado con impuestos menos progresivos? ¿Hay estados en los que la mayor progresividad de los impuestos y la disminución de la diferencia de riqueza vayan unidos a la mala prestación de los derechos sociales?

leer más“That or which”. English Tips for Spanish Lawyers (xxxiv)

By Nick Potter In this series we look at real-life examples of the most common mistakes in English by native Spanish lawyers. These and lots more invaluable tips are compiled in two e-books/paperbacks, here: 50 English Tips for Spanish Professionals and More English...leer másImpuestos, prejuicios y justicia distributiva

¿Por qué es mas justo que pagen más los que más ganen (honestamente) y por qué es justo que no hagan nada los que algo perciben del Estado y son responsables de su propia indigencia?

leer másLas administraciones públicas pueden cometer infracciones de la Ley de Defensa de la Competencia

En el caso, se trataba de la Consejería de Agricultura de la Junta de Andalucía que había ayudado a ejecutar el cártel de los productores de vino de Jerez. La Audiencia Nacional acogió el recurso de la Junta en el sentido de que, como la Junta no había actuado como operadora económica, no podía ser considerada responsable de la infracción del art. 1 LDC. Pero el Supremo es de otra opinión. Cita su sentencia de 9 de marzo de 2015 y el art. 4.2 LDC y argumenta como sigue:

Y frente al argumento que en aquel caso esgrimía la Junta de Comunidades de Castilla La Mancha de que la actividad de los órganos de las Comunidades Autónomas no podía ser objeto de control por parte de otra Administración -en este caso, la Comisión Nacional de la Competencia-, dábamos en el fundamento jurídico tercero de la citada sentencia de 9 de marzo de 2015 (casación 294/2013 ) la siguiente respuesta: << (...) Ante todo es obligado recordar -ya lo señala la sentencia recurrida- que según establece el artículo 4.2 de la Ley 15/2007, de 3 de julio, de Defensa de la Competencia << (...) 2. Las prohibiciones del presente capítulo se aplicarán a las situaciones de restricción de competencia que se deriven del ejercicio de otras potestades administrativas o sean causadas por la actuación de los poderes públicos o las empresas públicas sin dicho amparo legal >>.

El tenor de ese precepto pone de manifiesto que, como también señala la sentencia de instancia -que cita, a su vez, a la resolución administrativa impugnada- en el ámbito del Derecho de la competencia opera un concepto amplio y funcional de empresa, de manera que lo relevante no es el estatus jurídico económico del sujeto que realiza la conducta sino que su conducta haya causado o sea apta para causar un resultado económicamente dañoso o restrictivo de la competencia en el mercado.

La sentencia recurrida -lo mismo que la resolución de la Comisión Nacional de la Competencia que en ella se confirma- no ignora, ni desde luego cuestiona, las competencias de la Administración autonómica de Castilla y La Mancha en relación con la regulación y gestión del servicio público sanitario. Lo que hacen la resolución administrativa y la sentencia es, sencillamente, salir al paso de una conducta que, aunque se dice llevada a cabo en el ejercicio de aquellas competencias, resulta vulneradora del derecho de la competencia. En fin, como hemos visto al examinar el motivo de casación formulado por el Consejo de Colegios Oficiales de Farmacéuticos de Castilla La Mancha, el hecho de que la conducta infractora se haya realizado invocando el ejercicio de una competencia legalmente atribuida no determina por sí mismo que se deba operar una cláusula de exclusión del artículo 4.1 de la Ley 15/2007 >>.

Tales consideraciones son enteramente trasladables al caso que nos ocupa.

… en el caso que nos ocupa la actuación de la Consejería de Agricultura y Pesca de la Junta de Andalucía desempeñó un papel relevante en la distorsión del mercado y la perturbación de la competencia; todo ello en los términos que describe la resolución de la Comisión Nacional de la Competencia, que atribuye a la Administración autonómica "...un papel activo en la organización y vigilancia de la adecuada ejecución del acuerdo de fijación de precios de la uva y mosto de Jerez entre determinados productores y bodegueros...".

Por tanto, debe considerarse ajustada a derecho la resolución de la Comisión Nacional de la Competencia que declara a la citada Consejería de la Junta de Andalucía responsable de una conducta infractora del artículo 1 de la Ley 15/2007, de Defensa de la Competencia .

Sin duda habrá supuestos en que, por estar dirigida la apreciación de una posible vulneración del derecho de la competencia contra un acto administrativo formalmente adoptado, o contra una disposición de carácter general, la vía a seguir por la Comisión Nacional de los Mercados y la Competencia -o, en su caso, por los órganos de las Comunidades Autónomas con atribuciones en materia de defensa de la competencia será la de la impugnación del acto o disposición ante la Jurisdicción Contencioso-Administrativa conforme a lo previsto en los artículos 12.3 y 13.2 de la Ley 15/2007 .

Pero la capacidad de reacción de las autoridades de defensa de la competencia no puede quedar reducida a esa vía impugnatoria; sobre todo cuando se trata de actuaciones materiales como las que describe la resolución de la Comisión en el caso que estamos examinando.

Es la Sentencia del Tribunal Supremo de 18 de julio de 2016 (Gracias, Antonio Robles)

El descuento hiperbólico racional

“El punto de vista biológico tiene algunas implicaciones importantes para evaluar cómo es posible que haya sido seleccionado naturalmente un sesgo en la toma de decisiones como el de la preferencia por la recompensa inmediata – menor – respecto a una recompensa posterior en el tiempo pero mayor. Muchos estudios sobre autocontrol indican que los organismos maximizan su utilidad en conjunto adquiriendo el mayor número posible de recompensas y que, si no lo hacen, es porque sufren un sesgo irracional que les lleva a sobrevalorar las gratificaciones inmediatas.

Sin embargo, esperar a la <<gran recompensa>> o al gran premio tiene sus propios problemas si lo llevamos al extremo. Imaginemos que un animal que busca alimento tiene que elegir qué fuente de proteínas perseguir. Prolongar la caza para aumentar las posibilidades de conseguir una gran pieza puede ser una buena estrategia si solo implica sacrificar algunos minutos del tiempo del animal. Pero resistir a la tentación puede no ser tan buena idea si requiere esperar años para lograr el resultado. En esos casos extremos, el animal que toma la decisión puede morir de inanición esperando conseguir cazar la gran pieza. Como se deduce de este ejemplo, una perspectiva biológica indica que los individuos de una especie no deberían tratar de maximizar las cantidades (las recompensas) a lo largo de toda su vida, es decir, no deberían extremar su paciencia porque se arriesgan a que los premios extraordinarios le lleguen demasiado tarde para ser de alguna utilidad.

Una estrategia mejor es tratar de maximizar la tasa de consumo (el alimento ingerido) en un intervalo de tiempo relevante biológicamente. Lo que significa que los organismos preferirán, a veces, el consumo inmediato por razones racionales biológicamente… Este punto de vista predice igualmente que los individuos pueden prescindir de ciertos períodos temporales cuando toman decisiones porque tales períodos no afectan a su tasa de cálculo biológicamente relevante… los humanos utilizan estrategias temporales que les permiten maximizar la tasa de ganancia y preferir opciones inmediatas cuando es óptima tal preferencia… La solución biológica óptima a los problemas que obligan a los seres vivos a tomar decisiones temporales no se ajustan, necesariamente, con las soluciones que los modelos de decisión económica predicen como la más racional.

Laurie R. Santos and Alexandra G. Rosati, The Evolutionary Roots of Human Decision Making, 2014

¿Deberían ser más altas las indemnizaciones por daños extracontractuales a cargo de personas jurídicas?

Lynn Stout piensa que sí:

“La mayor parte de la gente tiene un incentivo <<interno>>, en forma de cargo de conciencia, para tomar medidas razonables para evitar causar daños a otros. Las compañías pueden no tener tal incentivo… La tendencia del Derecho de daños a infracompensar a las víctimas no plantea necesariamente un problema cuando estamos tratando con individuos, la gran mayoría de los cuales tiene conciencia. Para las personas físicas, un sistema jurídico que imponga responsabilidad sólo parcial por los daños causados a terceros puede ser suficiente, si se le añade la sanción interna que deriva del cargo de conciencia por el daño, para generar en cada uno la motivación suficiente para tener cuidado de no dañar a otros. Pero el mismo patrón de infracompensación puede producir un efecto preventivo insuficiente si lo aplicamos a las compañías… Puede que queramos que las compañías – las personas jurídicas – paguen indemnizaciones a las víctimas que sean superiores a las que tengan que pagar los demandados – personas físicas”.

Añade Bowles que

“El argumento de Stout no es que los individuos que toman las decisiones en el seno de las compañías sean menos morales que otros. Es otro: que, cuando deciden sobre el nivel apropiado de cuidado que deben desplegar para evitar daños a terceros (en el diseño de los juguetes que fabrican, por ejemplo), el deber de los administradores de maximizar los beneficios en interés de los accionistas les puede inducir a considerar probable que los jueces acaben concediendo indemnizaciones por daños causados por los productos que infracompensen a las víctimas, si los daños llegan a producirse. Lo que llevará a los administradores societarios – si son agentes leales de los accionistas y tratan de maximizar la riqueza de estos – a tener en cuenta de forma insuficiente los costes que puede imponer a terceros un diseño defectuoso de los productos, prefiriendo un diseño más barato pero con más probabilidades de causar daño. Stout esta repitiendo simplemente el argumento de Milton Friedman… acerca de que “sólo los individuos pueden tener responsabilidades”.

Stout podría haber añadido que, los experimentos realizados… indican que la difusión, en el sentido de dispersión, de la responsabilidad por las decisiones tomadas en el seno de una organización cuando el proceso de toma de decisiones es complejo y las presiones competitivas que soportan los gestores de una empresa que lucha por su supervivencia apuntan en la misma dirección”

Lynn Stout, Cultivating Conscience: How Good Laws Make Good People, 2011, pp 171-172, apud Samuel Bowles, The Moral Economy, 2016, p 212-213

Limitación estatutaria a la pignoración de las acciones o participaciones

El Banco prestamista exige al prestatario que recomponga las garantías del préstamo de acuerdo con lo pactado. El prestatario ofrece acciones de dos sociedades mejicanas que el banco rechaza. El prestatario gana en las tres instancias. En el recurso de casación, entre otras cosas, el banco alega que el prestatario carecía del poder de disposición – de pignoración – requerido por el art. 1857.3º CC

"“cualidades que no concurrían en las acciones cuya pignoración fue ofrecida por el prestatario. Las acciones de las dos sociedades mejicanas ofrecidas en prenda no reunían dicho requisito: 1º) Por figurar en los estatutos una prohibición de enajenación a extranjeros de más del 49% del capital, cuya modificación no se elevó a escritura pública hasta después de presentada la demanda. 2º) Los estatutos de estas sociedades mejicanas contenían una estipulación recogida en la sentencia que limitaba su disponibilidad”

El Supremo rechaza el motivo por las siguientes razones:

1. El prestatario era accionista único de esas dos sociedades

2. El banco rechazó la garantía sin conocer “las eventuales limitaciones estatutarias de las acciones ofrecidas”

3. Las acciones ofrecidas eran propiedad de un tercero (Promotora Calibú).

4. Las acciones podían venderse tanto a mejicanos como a no mejicanos en la fecha de “vencimiento de la obligación”.

La prohibición que figura en los estatutos de enajenación a extranjeros de más del 49% y cuya modificación no se elevó a escritura pública hasta después de presentada la demanda…. que suprimida por acuerdo de la Asamblea General de 26 de diciembre de 1988 y… el mismo día (se) vendieron el 100% de(l capital de cada una de las sociedades)… a la Promotora Calibú S.A. No requiere el art. 1858 C.c. que la fecha en que puede enajenarse la cosa dada en prenda sea antes del día de la presentación de la demanda, como pretende el recurrente en su escrito, sino del día de vencimiento de la obligación principal, que no se produjo hasta el 1º de agosto de 1996. Por ello y al constar que la Sociedad que se ofreció garante real, tenía la libre disposición de sus bienes, eliminada la prohibición estatutaria de los extranjeros por acuerdo de la Asamblea General Extraordinaria de cada una de los Sociedades y el momento de apreciar la enajenabilidad de la casa es el del vencimiento de la obligación y no el de la constitución.

Es la Sentencia del Tribunal Supremo de 21 de octubre de 2003

domingo, 24 de julio de 2016

Monogamia

“Casarse, en una sociedad en la que el matrimonio es monógamo, reduce la testosterona de los hombres, reduce la probabilidad de que cometan un crimen, incrementa su aversión al riesgo y puede reforzar su capacidad para retrasar la gratificación. En sociedades polígamas, muchos hombres pobres no pueden casarse, porque los hombres de mayor status social atraen a la mayor parte de las mujeres como primera, segunda y tercera esposa, de manera que las tasas de criminalidad de esos hombres pobres y solteros aumentan en lugar de bajar. Además, los hombres casado en sociedades polígamas probablemente no tienen una caida en la testosterona porque, a difrenecia de los hombres casados en sociedades monógamas, todavía están de forma abierta y activa en el mercado de los matrimonios y la testosterona está vinculada a la búsqueda de compañeras románticas femeninas . Esto significa que el matrimonio monógamo puede actuar como una suerte de sistema de supresión de la testosterona en toda la sociedad ” y aumenta la inversión de los hombres en el cuidado de los hijos

Joseph Henrich, The Secret of Our Success: How Culture Is Driving Human Evolution, Domesticating Our Species, and Making Us Smarter

v. también,Janet L Factor Modernity requires monogamy. But will followers of Mohammed accept it? y Sergio Parra, Monogamia o Poligamia ¿qué es más natural?

sábado, 23 de julio de 2016

Las empresas maximizan beneficios, compitiendo en el mercado de productos o compitiendo en el mercado regulatorio

It’s Stigler being right in a big way.

James Bessen

La actividad de captura de rentas (presión sobre los políticos para cambiar – aumentar ) la regulación explica una parte significativa del aumento de los beneficios de las empresas según James Bessen (un tipo curioso. Está en la Law School de la Boston University y, antes, se hizo rico con una empresa que fundó y vendio. Se ve que lo de estudiar tira mucho). Que las empresas vean aumentar sus beneficios por encima de otras rentas es malo por dos motivos. Porque aumenta la desigualdad (se reduce la participación relativa de los salarios en la renta nacional y aumenta la diferencia salarial entre unos y otros sectores si el aumento de beneficios no afecta a todos por igual) y porque el incremento de los beneficios puede indicar que hay poca competencia y, por tanto, una economía estancada. Si todas las empresas ganan más dinero, eso indica que la competencia en ese sector no es suficiente como para arrebatar esos beneficios y trasladarlos a los consumidores.

Las empresas compiten en todos los mercados en los que están presentes movidas por su objetivo de maximizar los beneficios. Si la influencia sobre la legislación les permite obtener beneficios supracompetitivos, invertirán en influencia política. Y, normalmente, lo harán más las empresas que pueden beneficiarse más. Estas son, normalmente, las dominantes en un mercado, ya que pueden crear barreras a la entrada a los newcomers y, de esa forma, prolongar su dominio del mercado y los altos beneficios. Dados los costes de acción colectiva que el lobby tiene (¿por qué voy a pagar a los políticos para que incrementen la regulación si los beneficios de la barrera de entrada se reparten entre todas las empresas que estén en el mercado?), este riesgo es más elevado en mercados oligopolísticos. Y, dice Bessen, que las actividades de lobby se concentran en sectores típicamente oligopolistas: farmacéuticas, químicas, petrolíferas, militar, eléctricas y telecomunicaciones. Y lo que es peor, dice Bessen que el daño para los consumidores no se limita a los mercados en los que esas empresas están presentes, sino que pueden afectar a toda la Economía. Por ejemplo – aduce – que no se haya acabado con las empresas titulares de patentes que no utilizan pero que se dedican a demandar a cualquiera (patent trolls) puede deberse al lobby de las farmacéuticas a favor de un sistema de patentes lo más potente posible.

Aunque podría pensarse que las nuevas regulaciones imponen, normalmente, costes a las empresas, las empresas “querrán” que les impongan tales costes si (i) los pueden trasladar a los consumidores y (ii) elevan los costes de entrada al mercado para nuevos competidores. Esto es plausible si cumplir con la nueva regulación es más costoso, ceteris paribus, para los nuevos entrantes. Por ejemplo, por el tamaño de los que ya están en el mercado – economías de escala – pero, sobre todo, porque los nuevos entrantes sean innovadores que prestan el servicio o producen el bien con un modelo de negocio distinto. Piénsese en la venta por internet y una regulación que exija un establecimiento físico para realizar la actividad. Los efectos de la regulación sobre los beneficios pueden ser más perversos. Especialmente, en el caso de las reglas legales que limitan los precios que se pueden cargar a los consumidores, es muy fácil para los incumbentes sortearlas cambiando la configuración del producto o cobrando por accesorios que antes formaban parte del producto. Bessen pone el caso de la televisión de pago.

El estudio de Bessen indica que, para los Estados Unidos y a partir del año 2000, “la actividad política y la regulación explican una parte sorprendentemente grande del incremento en los beneficios empresariales”. Y, más interesante aún, los mayores beneficios no parecen derivarse, principalmente al menos, del grado de concentración en el mercado ni del poder de mercado resultante, lo que debería indicar a las autoridades de competencia que, en sectores regulados, la herramienta a utilizar debería ser el control de la legislación y de la regulación más que el control de concentraciones.

Reformas de gobierno corporativo

![economist-logo[5]](https://lh3.googleusercontent.com/-sWH0XCp9Jd4/V5NjbY_b3JI/AAAAAAAACM8/GzAuXQsQ-Rc/economist-logo%25255B5%25255D%25255B2%25255D.gif?imgmax=800 "economist-logo[5]")

1. Los consejeros deben poder hablar con los ejecutivos – directivos de la empresa – directamente, no exclusivamente a través del Consejero-Delegado.

2. Los consejeros no deben dar directivas a los ejecutivos sobre la cifra de beneficios, porque puede dar lugar a manipulación de las cuentas.

3. El sentido del voto de los accionistas deben decidirlo los accionistas, no las compañías que asesoran sobre el voto o terceros.

4. Las cuentas deben llevarse de acuerdo con los estándares internacionales. Deben evitarse métodos novedosos o propuestos por las propias compañías porque el riesgo de que se utilicen para ocultar pérdidas y magnificar beneficios es muy grande.

5. La retribución de los ejecutivos debe planificarse a largo plazo y preverse la devolución (claw-back) en caso de que se base en beneficios que no se han producido realmente.

viernes, 22 de julio de 2016

Leyendo a Polanyi

Aristóteles dijo, y es cosa verdadera,

que el hombre por dos cosas trabaja: la primera,

por el sustentamiento, y la segunda era

por sonseguir unión con hembra placentera.

Juan Ruiz, Arcipreste de Hita (1284-1351)

“Polanyi was correct in his major contention that the nineteenth century was a unique era in which markets played a more important role than at any other time in history”

“Further significant advance in economic history requires that we succeed in defining and explaining the different allocation systems that have characterised economic organisation in the past five millennia. It was Karl Polanyi’s intuitive genius that he saw the issues”

Fuera del sistema de mercados creadores de precios, el análisis económico pierde casi toda su pertinencia en tanto que método de investigación sobre el mecanismo de la economía

todas las sociedades conocidas por los antropólogos y

por los historiadores restringían los mercados a las mercancías en sentido

estricto.

Si los llamados

móviles económicos fuesen connaturales al hombre, deberíamos considerar

totalmente innaturales a todas las sociedad primitivas.

móviles económicos fuesen connaturales al hombre, deberíamos considerar

totalmente innaturales a todas las sociedad primitivas.

El más grande jurista del siglo XIX, hemos dicho en alguna ocasión, es Ihering. Y si hay dos juristas influyentes fuera del ámbito estricto del Derecho en el siglo XX, uno es Hayek (en Filosofía Política y Economía) y el otro, Polanyi (en Antropología Económica y en Ciencia Política. Yber & Konczal sobre la vigencia actual del pensamiento de Polanyi y esta entrada de DeLong que relaciona las concepciones de Polanyi con las de Keynes). Es curioso que ninguno de los dos se estudie de forma significativa en las Facultades de Derecho y, para el que suscribe, es lamentable haber pasado la cincuentena sin haber leído nada de Polanyi. El lamento no es absoluto porque, afortunadamente, lo hemos “leído” y nos ha influido a través de otros autores. No nos cabe duda de que podría organizarse un gran curso para juristas a través del comentario de textos de estos tres grandes del Derecho y, como tales, grandes de las Ciencias Sociales en general. Porque los planteamientos de Hayek y los de Polanyi (como los de Coase) sólo se explican completamente si se tiene en cuenta su formación como juristas (“Polanyi fue discípulo de Gyula Pikler, una eminente autoridad en derecho romano de la Universidad de Budapest…tenía cincuenta años cuando las circunstancias en Inglaterra me llevaron a los estudios sobre historia económica ” p 27 y 38).

En todo caso, debo advertir que lo que sigue es una entrada muy egoísta y, por ello, supongo que poco entretenida para los lectores del blog.

Suscribirse a:

Entradas (Atom)