Quizá no es tan relevante. La titularidad sobre los activos físicos no tiene por qué estar en las mismas manos que la titularidad del derecho a utilizar esos activos. Eso lo sabemos desde que se inventó el contrato de arrendamiento. Y, por supuesto, no tienen por qué estar ambos en un mismo patrimonio – el de la persona jurídica titular de la empresa –.

«Nulla dies sine linea» "Spend each day trying to be a little wiser than you were when you woke up. Discharge your duties faithfully and well. Step by step you get ahead, but not necessarily in fast spurts. But you build discipline by preparing for fast spurts ... In the end, most people get what they deserve." Charlie Munger

lunes, 30 de noviembre de 2015

La usura, en serio

the early fathers of the Christian Church condemned the charging of interest on a money loan. It was unjust, they maintained, when the borrower was a poor person seeking ways to survive, while the lender was a wealthy person who had resources to help the poor man if he chose to do so.Usury was thus defined as a loan for subsistence, as opposed to a loan of capital

Hemos dicho en alguna ocasión que el crédito al consumo está sobrevalorado. Que a los consumidores no hay que financiarlos para que adelanten sus decisiones de consumo en demasía porque nuestro cerebro de cazadores-recolectores nos lleva indefectiblemente al sobreendeudamiento. Y que está más justificado el préstamo hipotecario para la adquisición de la primera vivienda, pero no, por ejemplo, para la adquisición de segundas viviendas. La única forma de evitar el sobreendeudamiento de los consumidores pasa por imponer a los bancos consecuencias negativas por conceder “alegremente” crédito y controlar exhaustivamente a los prestamistas que no son bancos, porque suele ser en este ámbito donde se concentran las conductas usureras dado el menor control público que soportan.

En los buenos tiempos, en España, los consumidores no se sobreendeudaban porque los bancos daban crédito al consumo sólo tras una valoración exhaustiva del riesgo. Las empresas comerciales están, en general, mejor posicionadas para dar crédito a sus clientes porque cuentan con la garantía real sobre la cosa comprada, lo que facilita, igualmente, que no se produzcan situaciones de sobreendeudamiento.

Pero cuando el prestamista da dinero a un consumidor para que este lo destine a lo que le plazca, es probable que el dinero no se destine a alguna adquisición de un bien, sino a cubrir los “gastos corrientes” del consumidor, aquellos que nunca deberían cubrirse con deuda. En la Sentencia del Tribunal Supremo publicada por el portal del CGPJ el 30 de noviembre, (la sentencia ha sido ya publicada por Cendoj, es de 25 de noviembre de 2015) el tribunal de casación revoca las dos sentencias conformes de instancia que habían condenado al prestatario a devolver un crédito al 24 % de interés. Y lo hace aplicando el art. 1 de la Ley de Usura, la ley Azcárate. El Supremo no se ocupa de si el prestatario pasaba por una situación angustiosa o si tenía limitadas sus capacidades, es decir, parece seguir una interpretación objetiva del precepto. Como dijimos en otra entrada, aunque han de darse los requisitos objetivos – interés desproporcionadamente elevado – y subjetivos – circunstancias angustiosas – puede presumirse el carácter usurario una vez comprobado que el interés pactado es notablemente superior al normal del dinero.

Me gusta mucho la referencia al art. 315 C d c

El interés remuneratorio estipulado fue del 24,6% TAE. Dado que conforme al art. 315, párrafo segundo, del Código de Comercio , « se reputará interés toda prestación pactada a favor del acreedor », el porcentaje que ha de tomarse en consideración para determinar si el interés es notablemente superior al normal del dinero no es el nominal, sino la tasa anual equivalente (TAE), que se calcula tomando en consideración cualesquiera pagos que el prestatario ha de realizar al prestamista por razón del préstamo, conforme a unos estándares legalmente predeterminados. Este extremo es imprescindible (aunque no suficiente por sí solo) para que la cláusula que establece el interés remuneratorio pueda ser considerada transparente, pues no solo permite conocer de un modo más claro la carga onerosa que para el prestatario o acreditado supone realmente la operación, sino que además permite una comparación fiable con los préstamos ofertados por la competencia.

Y me gusta también que el Supremo ponga el acento, no tanto en lo adecuado del tipo de interés dado el riesgo asumido por el prestamista como en si era o no "notablemente superior" al "normal":

Lo mejor de la sentencia es cómo desmonta el argumento del usurero según el cual, el interés del 24 % estaba justificado porque el préstamo se concedía sin ninguna revisión de la solvencia del deudor y de su capacidad para devolver el crédito. El Supremo, con buen criterio, señala que no puede premiarse al banquero que actúa así. Que quien presta dinero a un consumidor ha de asegurarse de que lo podrá devolver y, si no lo hace, corre con el riesgo correspondiente. Pero que lo que no puede hacer es cargar con los que pueden devolver el crédito unos intereses desproporcionados.

En el supuesto objeto del recurso, la sentencia recurrida fijó como hecho acreditado que el interés del 24,6% TAE apenas superaba el doble del interés medio ordinario en las operaciones de crédito al consumo de la época en que se concertó el contrato, lo que, considera, no puede tacharse de excesivo. La cuestión no es tanto si es o no excesivo, como si es « notablemente superior al normal del dinero y manifiestamente desproporcionado con las circunstancias del caso », y esta Sala considera que una diferencia de esa envergadura entre el TAE fijado en la operación y el interés medio de los préstamos al consumo en la fecha en que fue concertado permite considerar el interés estipulado como « notablemente superior al normal del dinero» .Y me gusta, además de por lo que se dirá a continuación, porque, como nos han enseñado los economistas, no hay un interés posible para cualquier nivel de riesgo asumido por el prestamista. A partir de un cierto nivel de riesgo, lo que se produce es "rationing" del crédito, es decir, no se presta el dinero. Y ese es el objetivo del legislador de la ley de usura: que no se conceda crédito si el tipo de interés que cubre el riesgo es "notablemente superior" al del normal del dinero.

Lo mejor de la sentencia es cómo desmonta el argumento del usurero según el cual, el interés del 24 % estaba justificado porque el préstamo se concedía sin ninguna revisión de la solvencia del deudor y de su capacidad para devolver el crédito. El Supremo, con buen criterio, señala que no puede premiarse al banquero que actúa así. Que quien presta dinero a un consumidor ha de asegurarse de que lo podrá devolver y, si no lo hace, corre con el riesgo correspondiente. Pero que lo que no puede hacer es cargar con los que pueden devolver el crédito unos intereses desproporcionados.

no puede justificarse un interés tan excesivo “sobre la base del riesgo derivado del alto nivel de impagos anudado a operaciones de crédito al consumo concedidas de un modo ágil y sin comprobar adecuadamente la capacidad de pago del prestatario,

por cuanto que

la concesión irresponsable de préstamos al consumo a tipos de interés muy superiores a los normales, que facilita el sobreendeudamiento de los consumidores y trae como consecuencia que quienes cumplen regularmente sus obligaciones tengan que cargar con las consecuencias del elevado nivel de impagos, no puede ser objeto de protección por el ordenamiento jurídico”.

No queremos que a los consumidores les den crédito “de un modo ágil y sin comprobar adecuadamente la capacidad de pago del prestatario”. Las externalidades que este tipo de actividad generan son muy elevadas: a esos consumidores hay que rescatarlos en cualquier caso, porque caen en la pobreza o en concurso.

La pregunta del millón, es la de siempre: cómo pudo aceptarse un interés semejante cuando en el mercado existía la posibilidad de obtener crédito a intereses mucho más bajos. Y la respuesta es la de siempre: o bien nos encontramos ante un problema de transparencia (era un crédito revolving) o bien ante un ludópata o cualquier otra persona con necesidades urgentes de dinero cuyo destino no podía revelar. No queremos que los bancos contribuyan a reforzar las adicciones o los problemas psicológicos de los consumidores.

jueves, 26 de noviembre de 2015

¿Por qué el Rey ha sido elegido democráticamente por los españoles? Y una coda sobre la legitimidad democrática de la meritocracia

Los dirigentes de Podemos llevan una temporada poniendo en cuestión la legitimidad democrática de Felipe VI. En una alocución de las más serenas que ha pronunciado, Pablo Iglesias (no cito a otros dirigentes de Podemos que han dicho absolutos disparates) dijo, por ejemplo,

"Sería bueno para la democracia que sea jefe de Estado no por razones hereditarias, sino porque los españoles le han votado y creo que tendría muchas posibilidades de ganar",

¿Dónde está el error de Podemos en relación con la monarquía parlamentaria como forma de gobierno? En creer que sólo son democráticas las instituciones u órganos cuyos titulares son elegidos directamente por los ciudadanos en elecciones ad hoc. Claro, si la elección directa del titular del órgano fuera conditio sine qua non para poder calificar de democrática a la institución, acabaríamos por afirmar que no ya los alcaldes (que son elegidos por los concejales) sino que ni siquiera el gobierno (cuyos ministros son elegidos por el presidente del gobierno que es designado por el Parlamento) podría calificarse como democrático.

Cuando los españoles aprobamos en referéndum la Constitución de 1978, “elegimos” a los Borbones de la familia de Juan Carlos de Borbón como Jefes del Estado y elegimos también que su hijo varón fuera el que le sucediera y elegimos también que a Felipe de Borbón le suceda en el trono su hija mayor, Leonor de Borbón y así hasta el fin de los tiempos. Es decir, elegimos democráticamente al Jefe del Estado y acordamos democráticamente la forma de ir cubriendo sucesivamente el órgano de la jefatura del Estado. Obviamente, como en cualquier elección, el cuerpo electoral es soberano para decidir, posteriormente, otra cosa. Pero elegir y recoger la elección en la Constitución significa que – como Ulises – el cuerpo electoral quiere contraer un compromiso creíble (consigo mismo) de que no cambiará de opinión a la ligera. Que si quiere cambiar las reglas de designación del Jefe del Estado, tendrá que reformar la Constitución a través del procedimiento previsto en la propia Constitución. De manera que Felipe VI es un rey elegido democráticamente. Porque es la persona que dijimos, en el art. 57 de la Constitución, que debía ocupar ese puesto.

¿Y qué tiene que ver esto con la meritocracia?

Mucho. Cuando decidimos que a los miembros del Consejo General del Poder Judicial los elegiría el Parlamento (asombrosamente el TC dijo que a los 20 miembros, cuando el art. 122.3 CE dice claramente que el congreso elegiría a cuatro y el senado a otros cuatro) limitamos el poder de los parlamentarios – los únicos “elegidos democráticamente” – para designar a los miembros del CGPJ tanto en número como en cualificación, exigiendo que se tratase de juristas de “reconocida competencia” con más de 15 años de experiencia profesional. ¿Deja de ser un órgano democrático el CGPJ porque los parlamentarios tengan limitada su capacidad para designar a quienes quieran para ocupar ese cargo?

En fin, cuando se diseña cualquier institución pública, la Ley que regula la institución, puede – y debe – decidir “democráticamente” que los que ocupan los puestos directivos de esa institución – sea el Tribunal de Cuentas o la CNMV, el CNI o el Consejo de Seguridad Nuclear, el Banco de España o la CNMC – sean seleccionados mediante un concurso público designando al que demuestre estar más capacitado, por formación y experiencia, para ocupar el puesto.

El Gobernador del Banco de España carece de legitimidad democrática, precisamente, cuando es designado, simplemente, porque se sentaba en el mismo pupitre que el presidente del Gobierno o porque es hermano de la vicepresidenta del Gobierno. La exigencia de que los puestos públicos se cubran de acuerdo con criterios “de mérito y capacidad” es una exigencia democrática plasmada, como la Corona, en la Constitución (art. 23.2 CE): salvo que, en la propia Constitución, se prevea una regla distinta (p. ej., para la designación de ministros en el art. 100 CE), la regla para la designación de cualquier cargo público es la del mérito y capacidad. Esa es la única regla democrática.

Sociedades mutualistas e impuestos

Esto cuenta Matt Levine en su columna de Bloomberg

The Vanguard Group is a mutual fund company whose adviser is owned by the funds, rather than being an independent profit-seeking corporation, so it can charge its funds lower advisory fees than its competitors do. (Disclosure: I am a Vanguard investor.) But the adviser is a taxable corporation, while the funds themselves are not taxable (they just pass through taxes to investors). There is a theory that the adviser should be charging Vanguard higher management fees, to reflect the "arm's length" prices that an independent adviser would charge, rather than the "at-cost" prices that it does in fact charge. Or rather, there is a theory that Vanguard owes taxes on the fees that the adviser should have charged, which would have been profit to the taxable corporation. Crazily, this theory is advocated by a former Vanguard tax lawyer in a purported whistleblower lawsuit seeking billions of dollars in back taxes, of which he wants a cut. Also crazily, there is no obvious flaw in this theory. Like, it seems right? But no one can quite believe it. Anyway here are a blog post and article called "Too Big to Tax? Vanguard and the Arm’s Length Standard," arguing "that the Vanguard 'at cost' pricing is unsustainable under the arm’s length standard, and that the IRS will win in court if it challenges Vanguard’s transfer pricing." It concedes that the IRS and New York attorney general have not gotten involved in the whistleblower case, presumably because no one actually wants to go after Vanguard for undercharging index-fund investors.

¿Tiene obligación la gestora de los fondos (cuyas acciones son de titularidad de los propios fondos) de cobrar por sus servicios a los fondos una comisión “de mercado”? ¿o es legítimo que le cobre a precio de coste?

miércoles, 25 de noviembre de 2015

Más disparates made in la DGRN

Una cláusula estatutaria de una sociedad limitada inscrita en el Registro Mercantil que prevea la posibilidad de cooptación para cubrir vacantes en el Consejo es nula

Es la RDGRN 30 de septiembre de 2015, que consideró que, en una sociedad limitada, los estatutos no pueden prever la cobertura de vacantes por cooptación. La resolución es disparatada porque es doctrina jurisprudencial que, en la sociedad limitada, las normas legales son, en principio, dispositivas, de manera que no se ve por qué no pueden utilizar los socios de una limitada esta institución prevista por el legislador para la anónima. La argumentación de la DGRN es directamente de locos. Los estatutos de la sociedad preveían la posibilidad de cubrir vacantes por cooptación y la cláusula correspondiente había tenido acceso al registro. La DGRN empieza recordando su doctrina acerca de que, en tales casos, hay que acudir a los tribunales para dejar de aplicar una cláusula estatutaria inscrita. Pero distingue y añade que, aunque

ha de estarse a lo que resulte de los estatutos, norma orgánica de la sociedad, siempre y cuando no hayan éstos quedado sin efecto como consecuencia de una ulterior modificación legal que, con carácter imperativo, deba prevalecer (Resoluciones de la Dirección General de los Registros y del Notariado de 10 de octubre de 2012; 11 de febrero de 2013; 23 de mayo de 2014, y 13 de enero de 2015). Como recientemente se ha afirmado (vid. Resolución de 15 de junio de 2015): «…si existe cambio normativo que afecte en todo o en parte a los estatutos sociales es forzoso entender que la nueva norma, cuando sea imperativa, se impone sobre su contenido por la simple fuerza de la Ley (artículos 1255 Código Civil y 28 de la Ley de Sociedades de Capital)».

4. El vigente artículo 214 de la Ley de Sociedades de Capital, Real Decreto Legislativo 1/2010, de 2 de julio establece, como regla general, que «la competencia para el nombramiento de los administradores corresponde a la junta de socios sin más excepciones que las establecidas en la Ley». La excepción es únicamente la prevista en la Ley en sede de Sociedades Anónimas, sin que en sociedades limitadas se contemple excepción alguna. Así se desprende del artículo 244 de la Ley de Sociedades de Capital, cuando determina que «en la sociedad anónima si durante el plazo para el que fueron nombrados los Administradores se produjesen vacantes sin que existieran suplentes, el Consejo podrá designar entre los accionistas las personas que hayan de ocuparlas hasta que se reúna la primera Junta general».

La contradicción lógica en la que incurre la DGRN es palmaria. Porque da por supuesto que (i) cuando el artículo 214 dice que el nombramiento de los administradores corresponde a la junta de socios sin más excepciones qque las establecidas en la ley quiere decir el legislador que los socios no pueden establecer una regla distinta, lo cual es muy discutible ¿Por qué habría de querer el legislador prohibir a los socios el recurso a la cooptación en una limitada? y (ii) que el legislador haya previsto una institución para un tipo societario no significa que haya querido limitar la autonomía privada en otros tipos societarios.

A lo que hay que añadir lo que acabamos de contar en la anterior entrada.

Canción del viernes en miércoles y nuevas entradas en el Almacén de Derecho

Pactos parasociales entre accionistas que se suceden

nov 25, 2015 | Derecho Mercantil, Derecho Procesal, Miguel Iribarren, Sentencias

Por Miguel Iribarren El compromiso del comprador de no promover ni apoyar el ejercicio de acciones societarias de responsabilidad contra el vendedor La práctica de los pactos parasociales es tan rica como lo es la variedad de los fines perseguidos por sus firmantes,...leer más

Sobre causalidad y otros mitos doctrinales en la responsabilidad por daño extracontractual

nov 24, 2015 | Derecho Civil, Juan Antonio García Amado, Teoría del derecho

Por Juan Antonio García Amado A mi modo de ver, en tema de Derecho de daños va siendo hora de abandonar las doctrinas naturalistas y de asumir una teoría normativista. ¿Eso qué quiere decir? Pues que la relación entre el daño, la víctima del daño y la persona a la que...leer más

Restricciones públicas a la competencia

nov 24, 2015 | Competencia, Derecho Administrativo, Jesús Alfaro, Julia Ortega

Por Julia Ortega Bernardo Exitosa operación para corregir la miopía en la aplicación de las restricciones jurídico-públicas a las normas de defensa de la competencia. En un contexto jurídico y económico de reforzamiento de las libertades económicas, como en el que nos...leer más

Casos: cláusula estatutaria que somete a la junta los conflictos internos

nov 23, 2015 | Casos, Derecho Mercantil, Jesús Alfaro

Fuente Por Jesús Alfaro Águila-Real En los estatutos inscritos de una sociedad llamada Chip Card, se incluía la siguiente cláusula: «No podrán los accionistas incoar demanda alguna contra la Sociedad sin antes haber sometido la cuestión a la Junta General...leer más

La licitud del anuncio de la Lotería de Navidad

nov 20, 2015 | Aurea Suñol, Casos, Competencia, Derecho Mercantil

Por Aurea Suñol La publicidad se define en nuestro Derecho, en términos muy amplios, como Toda forma de comunicación realizada por una persona física o jurídica, pública o privada, en el ejercicio de una actividad comercial, industrial, artesanal o profesional, con el...leer más

Más doctrina registral de “meterse en todos los charcos”

Daniela, 9 años

Se debate en este expediente sobre si pueden o no inscribirse determinados acuerdos de cese de los miembros de un consejo de administración, cambio de órgano de administración y subsiguiente nombramiento de administradores mancomunados cuando en el acta notarial en la que constan los acuerdos se expresa que los mismos fueron adoptados por mayoría, constando a continuación una relación nominal de los socios que votaron en contra.

Parece claro que el registrador debería limitarse a inscribir a los nuevos administradores. Si los socios que participaron en la junta creen que el acuerdo de destitución y nombramiento subsiguiente no era válido, que lo impugnen. Fin de la historia.

Pero no. La DGRN, una vez más, interpreta extra legem las funciones del registro y autoriza a los registradores a verificar si el acuerdo se adoptó válidamente, en el caso concreto, si la mayoría a través de la cual se adoptó era suficiente. Se apoya en un precepto reglamentario que dice que en el acta deben constar las mayorías con las que se adoptó el acuerdo (¡como si eso condicionara la “sanción”!)

La exigencia de la indicación del resultado de las votaciones con expresión de las mayorías con que se hubiere adoptado cada uno de los acuerdos, así como la constancia a la oposición a los acuerdos adoptados, siempre que lo solicite quien haya votado en contra, se contiene claramente en el artículo 97.1.7.ª del Reglamento del Registro Mercantil. Como también resulta, respecto de las actas notariales de junta, del artículo 102.4.ª y.5.ª del mismo Reglamento: el notario dará fe de la declaración del presidente de la junta sobre los resultados de las votaciones y de las manifestaciones de oposición a los acuerdos y otras intervenciones cuando así se solicite. Correlativamente a ello, su artículo 112.2 exige que si los acuerdos hubieren de inscribirse en el Registro Mercantil la certificación consigne todas las circunstancias del acta que sean necesarias para calificar la validez de los acuerdos, reiterando tal exigencia su artículo 107.2 respecto de la escritura de elevación a público de acuerdos sociales.

Listas negras, derechos fundamentales y carga de la prueba

Es una gran sentencia del Tribunal Supremo de 12 de noviembre de 2015

Los hechos en los que basaba su demanda eran, sintéticamente, que en noviembre de 2009 fue despedido por Cotronic, empresa subcontratista de "Telefónica, S.A." (en lo sucesivo, Telefónica), acusado de haber cobrado cien euros a un cliente por una actuación que debía ser gratuita.

Formuló demanda contra dicho despido, que fue declarado improcedente por no estar probados los hechos imputados al trabajador, y la empresa optó por indemnizarle y extinguir el vínculo laboral.

Tras realizar varias entrevistas de trabajo en el sector de las telecomunicaciones, sin lograr ser contratado, fue entrevistado en la empresa "Instalaciones de Tendidos Telefónicos (Itete), S.A". (en lo sucesivo, Itete) y pasó incluso el reconocimiento médico, pero dicha empresa le manifestó que no podía contratarlo porque estaba vetado por Telefónica, al haber sido incorporado a un fichero de personal calificado como trabajador conflictivo, por los hechos motivadores del despido que la sentencia del Juzgado de lo Social consideró que no estaban probados. Seguía manifestando el demandante que, a través del comité de empresa de Telefónica, supo que estaba vetado a petición de Cotronic, lo que imposibilitaba su contratación por cualquier empresa que trabajara para Telefónica.

El Juzgado de Primera Instancia desestimó la demanda. Pese a que en su declaración testifical un miembro del comité de empresa de Telefónica mostró su convencimiento, derivado de su experiencia, de que existía ese fichero de trabajadores vetados, la sentencia consideraba que no había prueba de la existencia de ese fichero o de que el demandante estuviera incorporado al mismo. Declaraba también la sentencia que el director de recursos humanos de Itete, en su declaración testifical, manifestó no tener conocimiento de que Telefónica hubiera vetado al demandante, ni tenía constancia de que Telefónica tuviera un fichero de personas conflictivas, si bien no pudo concretar por qué no se contrató al demandante, por lo que, consideraba la sentencia, la existencia del veto alegado por el demandante no era más que una hipótesis.

Tanto el Juzgado de Primera Instancia como la Audiencia Provincial desestimaron la demanda por aplicación de las reglas de la carga de la prueba, al considerar que el demandante no había probado suficientemente que Cotronic hubiera comunicado a Telefónica las causas del despido, de modo que Telefónica pudiera "vetar" al demandante mediante su inclusión en un fichero de trabajadores conflictivos. Por ello, consideraron que correspondía al demandante la prueba de estos extremos, y que la falta de una prueba suficiente sobre los mismos debía perjudicarle, lo que se traduciría en la desestimación de su demanda…

para que se produzca este desplazamiento de la carga de la prueba (que se ponga a cargo de la empresa) no basta simplemente con que el demandante tache la medida de lesiva a sus derechos fundamentales, sino que, además, ha de acreditar la existencia de indicios que generen una razonable sospecha, apariencia o presunción a favor de su alegato ( SSTC 136/1996, de 23 de julio , 48/2002, de 25 de junio , y 98/2003, de 2 de junio ). Solo cuando esto último sucede, la parte demandada asume la carga de probar la existencia de causas suficientes, reales y serias para considerar que su actuación no ha sido lesiva de los derechos fundamentales del demandante ( STC 21/1992, de 14 de febrero , y 98/2003, de 2 de junio ), y destruir así la sospecha o presunción de lesión constitucional generada por los indicios ( STC 74/1998, de 31 de marzo , y 98/2003, de 2 de junio )…

En el presente caso, puede considerarse que el demandante había aportado al proceso indicios de que una conducta lesiva para sus derechos fundamentales podía haberse producido, en concreto, la cesión por parte de Cotronic de los datos personales del demandante asociados con una conducta lesiva para su honor (haber incurrido en una conducta contraria a la buena fe contractual por haber intentado cobrar a un cliente por una actuación por la que no tenía derecho a realizar tal cobro).

Tales indicios son

Ciertamente, como afirma la sentencia de la Audiencia Provincial, se trata de elementos probatorios insuficientes por sí solos para acreditar la vulneración de los derechos fundamentales del demandante. Pero delimitan un escenario en el que existen indicios serios de que pudo haber una cesión de datos personales susceptible de obstaculizar su acceso al empleo, en el que al demandante le es muy difícil, cuando no imposible, acceder a una prueba más completa de los hechos fundamentadores de su pretensión, mientras que

la parte demandada tiene una absoluta cercanía con la fuente de la prueba que le permitiría practicar prueba con la que rebatir de un modo claro esos indicios, como es, por ejemplo, la prueba relativa al contenido de la comunicación que reconoce hizo llegar a Telefónica, en la que el demandante alega que se hizo una comunicación ilícita de datos personales (los relativos a las causas de su despido, desvirtuadas en el juicio seguido ante el Juzgado de lo Social) y la demandada alega que se limitó a comunicar nombre, apellidos, DNI y fechas de alta y baja, para que se cancelara la tarjeta facilitada por Telefónica. Al no haber aportado la prueba del contenido de la comunicación que reconoce realizó a Telefónica cuando terminó la relación laboral con el demandante, el carácter dudoso de los hechos litigiosos no debe perjudicar al demandante, sino a la demandada, que tenía la disponibilidad y facilidad de la prueba, conforme prevé el art. 217.7 de la Ley de Enjuiciamiento Civil , que ha de ser la regla aplicable, y no la del art. 217.2 de la Ley de Enjuiciamiento Civil , como ha aplicado la sentencia recurrida. Así lo exige la protección efectiva de los derechos fundamentales en una situación como la que es objeto del litigio, en línea con la jurisprudencia constitucional y con las previsiones legales a que se ha hecho referencia.

Cotronic comunicó a Telefónica datos personales del demandante, relativos a las causas por las que había resultado despedido, ha de considerarse que tal cesión de datos fue ilícita, porque no contó con el consentimiento del afectado, no resultaba amparada en ninguno de los supuestos en los que el art. 11.2 LOPD exime de la exigencia de consentimiento del afectado para que la cesión sea lícita…

Esta infracción de la normativa sobre protección de datos produjo, a su vez, una vulneración del derecho al honor del demandante, pues los datos comunicados no cumplían el requisito de la veracidad y afectaban negativamente a su reputación.

Mira, mejor no comercializamos estos productos

Se trata de un swap de tipos de interés (el cliente paga al banco si los tipos de interés bajan y el banco paga al cliente si los tipos de interés suben). Estos contratos son una pura y simple apuesta (art. 1798 ss CC) si son “puramente especulativos”, es decir, si el cliente que contrata el swap no está sometido al riesgo de subida o bajada de los tipos de interés (art. 4 LCS). Lo divertido de la Sentencia del Tribunal Supremo de 13 de noviembre de 2015 es que, en un tono de maestro de escuela, el ponente explica a los bancos (y a los jueces que decidieron en instancia, que desestimaron, ambos, la demanda del cliente) lo que tienen que hacer si no quieren que el contrato sea anulado por error en el consentimiento

En primer lugar, debe informar al cliente que, tratándose de un contrato con un elevado componente de aleatoriedad, los beneficios de una parte en el contrato de swap constituyen el reflejo inverso de las pérdidas de la otra parte, por lo que la empresa de servicios de inversión se encuentra en conflicto de intereses con su cliente, pues los intereses de la empresa y el cliente son contrapuestos. Para el banco, el contrato de swap de tipos de interés solo será beneficioso si su pronóstico acerca de la evolución del tipo de interés utilizado como referencia es acertado y el cliente sufre con ello una pérdida.

Debe también informarle de cuál es el valor de mercado inicial del swap, o, al menos, qué cantidad debería pagarle el cliente en concepto de indemnización por la cancelación anticipada si se produjera en el momento de la contratación, puesto que tales cantidades están relacionadas con el pronóstico sobre la evolución de los tipos de interés hecho por la empresa de inversión para fijar los términos del contrato de modo que pueda reportarle un beneficio, y permite calibrar el riesgo que supone para el cliente.

Como hemos dicho anteriormente, el banco no está obligado a informar al cliente de su previsión sobre la evolución de los tipos de interés, pero sí sobre el reflejo que tal previsión tiene en el momento de contratación del swap, pues es determinante del riesgo que asume el cliente.

También debe suministrar al cliente una información clara y correcta sobre la forma de calcular el coste de cancelación anticipada de los productos. Esta información tiene carácter esencial por cuanto que la cancelación anticipada no es una eventualidad anormal en el contrato de swap, desde el momento en que en el mismo se prevén una serie de "ventanas" en las cuales el cliente puede cancelarlo anticipadamente. Esa información no se suministraba en el presente caso, y pese a haberse puesto de manifiesto por la demandante, la sentencia recurrida no ha otorgado ninguna trascendencia a esta grave omisión.

Asimismo, la entidad bancaria, a la vista de la complejidad del producto, debe informar en términos claros de los posibles desequilibrios entre las cargas que para el cliente supone que el tipo de interés de referencia baje y las que para el banco supone que este tipo suba, puesto que constituyen un factor fundamental para que el cliente pueda comprender y calibrar los riesgos del negocio, y en el caso objeto del recurso se plantea que mientras que las cantidades que el cliente recibió cuando el tipo de interés de referencia subió eran de escasa cuantía, las que debía pagar cuando el tipo de interés bajó eran muy superiores.

El banco debe informar al cliente, de forma clara y sin trivializar, que su riesgo ilimitado no sólo es teórico, sino que, dependiendo del desarrollo de los índices de referencia utilizados, puede ser real y, en su caso, ruinoso, a la vista del importe del nocional.

(¡6 millones de euros! ¡una PYME! y 330.000 € para cancelarlo)

El error sufrido por el cliente – aunque fuera un empresario y contratara el swap acompañado de su contable – es sustancial y excusable y, por lo tanto, provoca la anulación (arts. 1265, 1266 y 1303 CC)

cuando, como ocurre en la contratación en el mercado de valores, el ordenamiento jurídico impone a una de las partes un deber de informar detallada y claramente a la contraparte sobre las presuposiciones que constituyen la causa del contrato, como es el caso de la naturaleza y los riesgos de los productos y servicios de inversión, para que el potencial cliente pueda adoptar una decisión inversora reflexiva y fundada, en tal caso, la omisión de esa información, o la facilitación de una información inexacta, incompleta, poco clara o sin la antelación suficiente, determina que el error de la contraparte haya de considerarse excusable, porque es dicha parte la que merece la protección del ordenamiento jurídico frente al incumplimiento por la contraparte de la obligación de informar de forma imparcial, veraz, completa, exacta, comprensible y con la necesaria antelación que le impone el ordenamiento jurídico…

Lo expuesto determina que la sentencia deba ser casada, el recurso de apelación estimado, y la demanda, estimada, declarándose la nulidad del contrato y la obligación de las partes de restituirse lo recíprocamente recibido de la otra, con sus intereses, devengados al tipo del interés legal, desde la fecha de los diversos cargos y abonos, por aplicación del art. 1303 del Código Civil… Las costas de primera instancia deben ser impuestas a Banco Santander

No cabe duda de que los clientes de los bancos hemos vivido unos cuantos años peligrosamente por contratar con nuestros bancos

Sobre si el hecho de que el cliente hubiera cobrado cantidades del banco supone – que no – una confirmación del negocio, v., la STS 10 de noviembre de 2015 y la de 10 de noviembre de 2015

Se confirma: no hay que regular en los estatutos la remuneración de los consejeros ejecutivos

Debe decidirse en este expediente si es o no inscribible determinada cláusula de los estatutos por la que se previene que, aun cuando el cargo de administrador será gratuito, el cargo de consejero delegado será retribuido por los conceptos que se detallan…

En relación con esta cuestión, de la literalidad del artículo 249 de la Ley de Sociedades de Capital se deduce que es necesario que se celebre un contrato entre el administrador ejecutivo y la sociedad, que debe ser aprobado previamente por el consejo de administración con los requisitos que establece dicho precepto. Es en este contrato en el que se detallarán todos los conceptos por los que pueda obtener una retribución por el desempeño de funciones ejecutivas, incluyendo, en su caso, la eventual indemnización por cese anticipado en dichas funciones y las cantidades a abonar por la sociedad en concepto de primas de seguro o de contribución a sistemas de ahorro. Y, dicho contrato, de acuerdo con el último inciso del artículo 249.4 «…deberá ser conforme con la política de retribuciones aprobada, en su caso, por la junta general». Consecuentemente, el recurso ha de ser estimado, pues es en este específico contrato en el que deberá detallarse la retribución del administrador ejecutivo, y el artículo 249.4 exige que la política de retribuciones sea aprobada, en su caso, por la junta general, pero la referencia a ese contrato y esa política de retribuciones no necesariamente deben constar en los estatutos. Son cuestiones sobre las que no existe reserva estatutaria alguna.

V., las entradas anteriores aquí, aquí, aquí, aquí, aquí, aquí y, sobre esto específicamente, aquí

Es Resolución de 5 de noviembre de 2015, de la Dirección General de los Registros y del Notariado, dictada contra la calificación de Don José María Méndez-Castrillón Fontanilla

Oposición de un acreedor a la escisión

En otras entradas nos hemos ocupado de la cuestión. La DGRN confirma la interpretación del art. 44.3 LME que proponíamos en aquella entrada y que ya había expuesto en resoluciones anteriores

Una sociedad se escinde parcialmente traspasando un conjunto de activos a una sociedad limitada de nueva creación y acordando reducir su capital (porque las participaciones de la sociedad beneficiaria de la escisión no se entregan a la escindida – sería una segregación – sino a los socios de la escindida). Un acreedor de la escindida – un banco – se opone. Los administradores de la escindida, no obstante, siguen adelante con la escisión, hacen constar la oposición del acreedor pero añaden que el crédito está suficientemente garantizado.

El registrador deniega la inscripción de la escritura de escisión en el Registro Mercantil porque, a su juicio,

- no es bastante con que se haya acordado reducir el capital de la escindida, sino que se ha de acreditar el cumplimiento de los requisitos de validez de la reducción de capital voluntaria (publicación de la reducción y derecho de oposición de los acreedores a la reducción).

- Además, – dice el registrador – no basta con que los administradores digan que el crédito del acreedor que se ha opuesto a la escisión está suficientemente garantizado. Eso lo debe decir el propio acreedor o la sociedad viene obligada a dar un aval bancario(arts. 319, 336, 337 LSC para la reducción de capital y arts. 44.3 y 73.1 LME para la escisión).

La DGRN estima el recurso de la sociedad

En cuanto a la primera cuestión, la DGRN recuerda al registrador que el régimen jurídico ha cambiado

a pesar de la oposición del acreedor, las sociedades (pueden llevar)… a cabo la fusión sin prestar garantía a su satisfacción o sin presentar fianza solidaria de entidad de crédito («se hubiera llevado a efecto» dice el precepto),

en tal caso

se reconoce al acreedor el derecho a dirigirse al Juzgado de lo Mercantil en reclamación de la prestación de garantía de pago de su crédito e incluso a hacer constar con anterioridad en el folio correspondiente del Registro Mercantil el hecho del ejercicio de su derecho de oposición pero sin que en ningún caso se impida la eficacia del negocio de fusión…

No puede ser impedimento a las afirmaciones anteriores la dicción del artículo 227 del Reglamento del Registro Mercantil pues como ha afirmado recientemente esta Dirección General (Resolución de 9 de mayo de 2014), la interpretación de dicho artículo, por ser adjetivo, debe acomodarse a la dicción actual de la Ley 3/2009 por lo que resultando ahora que el derecho de oposición no satisfecho no es impedimento a la inscripción, esta debe llevarse a cabo sin perjuicio de que el registrador practique la nota marginal a que se refiere el párrafo cuarto del artículo 44 si así lo solicita el acreedor. Como afirmara la Resolución citada: «…el procedimiento de fusión y la inscripción en el Registro Mercantil no se detienen por el hecho de que los acreedores hayan ejercitado su derecho y sin perjuicio de las acciones que les reconoce el propio artículo 44.4 de la Ley 3/2009»…

… considera el registrador que no es suficiente la declaración del órgano de administración sobre el carácter suficientemente garantizado del crédito hipotecario que ostenta el acreedor que ha manifestado su oposición a la escisión, … tampoco puede confirmarse tal objeción porque, a falta de un acuerdo entre los interesados sobre la concurrencia de las circunstancias que hacen nacer el derecho de oposición, la reforma estructural es plenamente eficaz de concurrir los requisitos previstos en la Ley y debe procederse a la inscripción, sin perjuicio del derecho del acreedor a hacer constar en el Registro Mercantil el ejercicio unilateral de su derecho de oposición y a hacer valer su posición jurídica ante el juez competente en los términos previstos en el inciso final del artículo 44 de la Ley 3/2009.

Y, en relación con la cuestión de si la sociedad que se escinde debe cumplir, además, con los requisitos de la reducción de capital voluntaria porque la escisión va acompañada de una reducción del capital de la escindida, la DGRN dice algo que debería ser obvio: que las normas sobre la reducción de capital quedan “absorbidas” por las normas sobre la escisión, de manera que no hay que duplicar la protección de los acreedores, protección que es idéntica en la escisión y en la reducción de capital voluntaria: derecho de oposición de los acreedores.

Ciertamente, es comúnmente admitido que la reducción del capital social de la sociedad escindida no es imprescindible si el traspaso se realiza con cargo a reservas. Pero ello no implica que la reducción del capital, como elemento si no esencial sí al menos natural de la escisión parcial, tenga en el negocio de modificación estructural la suficiente sustantividad propia que haga necesario el adicional cumplimiento de los requisitos establecidos por la Ley de Sociedades de Capital Social para la reducción de la cifra del capital social como modificación estatutaria autónoma. Y es que debe entenderse que esa reducción del capital social que se inserta como medio o instrumento natural en el fenómeno más amplio de la modificación estructural, con unos requisitos específicos atendiendo a la finalidad de ésta y a los intereses afectados, debe regirse por estos requisitos si no se quiere desvirtuar el régimen propio de la escisión. Con la publicidad prevenida en este régimen en garantía de los derechos de socios y terceros deben entenderse satisfechos los intereses de los mismos respecto de esa natural reducción del capital social. La misma conclusión debe predicarse respecto de los requisitos del derecho de oposición de acreedores…

Por otra parte, debe tenerse en cuenta que el derecho de oposición de los acreedores en supuestos de reducción de capital social con restitución de aportaciones no tiene el mismo sentido que en los casos de escisión parcial, toda vez que en éstos la sociedad escindida y las beneficiarias responderán solidariamente de las obligaciones que habiendo sido objeto del traspaso vía sucesión universal inherente a la escisión sean incumplidas (vid. artículo 80 de la Ley 3/2009).

Es la Resolución de 4 de noviembre de 2015, de la Dirección General de los Registros y del Notariado (recurso contra calificación de Don José Antonio Calvo González de Lara)

Denominación social cuasi idéntica a una preexistente

Se solicita la reserva del nombre “EDP España” para una sociedad (o sea, la reserva de esa denominación social). Se deniega porque ya había sociedades inscritas con el nombre EDP y “España” se considera genérico.

Comienza la DGRN explicando la función del nombre o denominación social de las personas jurídicas: identificar a la persona jurídica

Como ha recordado la reciente Resolución de 5 de mayo de 2015, la atribución de personalidad jurídica a las sociedades mercantiles –u otras entidades a las que también se les reconoce aquélla–, hace necesario asignarles un nombre o denominación que las identifique en el tráfico jurídico como sujetos de Derecho. Tal función de identificación impone una asignación única y de carácter exclusivo, de modo que ninguna sociedad ostente una denominación idéntica a la de una sociedad preexistente (artículo 7 de la Ley de Sociedades de Capital). Nuestro sistema, que concibe la denominación como un atributo de la personalidad jurídica, sigue en materia societaria el principio de libertad de elección, siempre que (además de que no contraríe la Ley, las buenas costumbres o el orden público) sea única y novedosa, sin inducir a error, tanto en la identidad misma, como en la clase o naturaleza de la sociedad (cfr. artículo 406 del Reglamento del Registro Mercantil), o generar confusión en el tráfico respecto de las actividades sociales que desarrolle o se proponga desarrollar (cfr. artículo 402 del Reglamento del Registro Mercantil).

Luego, se lía un poco porque parece mezclar la función identificadora (¿cómo se llama esa persona jurídica? con la función distintitiva, función que corresponde, a las marcas o rótulos o nombres comerciales, es decir, la que permite distinguir a una persona de otra (es sutil la diferencia entre identificar a alguien y distinguirlo de otra persona). La función identificadora exige que no haya dos personas jurídicas que se llamen “sustancialmente igual” (¡por el lío que supondría en los registros!)

En definitiva, cada denominación social ha de permitir la identificación e individualización de una sola sociedad, que tendrá derecho a usarla con carácter exclusivo y excluyente, y que no pueda llevar a error o confusión en las personas (ya sean otros empresarios, o consumidores o usuarios) a las que su actividad vaya dirigida, ni en el tráfico mercantil en general. La identidad de denominaciones no se constriñe al caso de coincidencia total y absoluta entre ellas, sino también a lo que se conoce como «identidad sustancial» o «cuasi identidad», cuando -aun en ausencia de coincidencia absoluta o textual-, una fuerte aproximación objetiva, fonética, conceptual, o semántica, o bien la integración de una denominación preexistente con términos o variantes de escasa entidad, mermen la virtualidad diferenciadora de un nombre social respecto de otro ya existente, no desvirtuando la impresión de tratarse de la misma denominación. Así, el artículo 407.1 del Reglamento del Registro Mercantil prohíbe la inscripción de sociedades o entidades cuya denominación sea idéntica a alguna de las que figuren incluidas en la Sección de Denominaciones del Registro Mercantil Central. Y el artículo siguiente, en su primer punto, precisando lo que ha de entenderse por identidad, determina –en lo que aquí interesa– que se entiende que existe identidad no sólo en caso de coincidencia total y absoluta entre denominaciones, sino también cuando se dé alguna de las siguientes circunstancias: «2.ª La utilización de las mismas palabras con la adición o supresión de términos o expresiones genéricas o accesorias (…)».

Y concluye que añadir a EDP la palabra “España” no es suficiente para que la denominación permita identificar inequívocamente a la sociedad que se pretende inscribir en relación con la EDP preexistente

Con mayor concreción, al regular la calificación del registrador Mercantil Central, el artículo 10.3 de la Orden de 30 de diciembre de 1991, sobre el Registro Mercantil Central, dice al respecto que los términos o expresiones genéricos o accesorios a que se refiere el Reglamento serán apreciados por el registrador teniendo en cuenta su efecto diferenciador y su uso generalizado. … toda vez que el término «España» -que se contiene en la denominación solicitada- está incluido en la precitada relación de términos y expresiones genéricas, y por ende, vacíos de contenido por carecer de suficiente efecto distintivo.

España, no, Energía, sí

«EDP Energía, S.A.»,… no todo término genérico carece de efecto diferenciador. Como resulta del propio tenor del artículo 408 del Reglamento del Registro Mercantil, del artículo 10.3 de la Orden de 30 de diciembre de 1991, y de la doctrina de este Centro Directivo, la utilización de palabras y términos que suponen una indudable variación objetiva, permiten la distinción, de un modo razonable, entre las distintas sociedades como sujetos de derecho. Así ocurre en el ejemplo que plantea el recurrente pues la expresión «Energía», en cuanto término añadido a la denominación «EDP», implica el ejercicio de una actividad específica, no genérica, de contenido suficientemente diferenciador (término que, por dicho motivo, no se encuentra en la relación de los genéricos de continua referencia).

Y, parece, que todo era cuestión de que la persona jurídica EDP hubiera dado su consentimiento – era una filial –.

Por último, tiene razón el recurrente cuando afirma que existen numerosos ejemplos de grupos societarios en los que la denominación de las sociedades filiales se compone de la denominación de la sociedad matriz y de otro término diferenciador. Ahora bien, es preciso reiterar que o bien son denominaciones que contienen términos añadidos que implican una suficiente diferenciación, como en el caso anteriormente expuesto, o bien son supuestos en lo que, pese a carecer de dicho carácter diferenciador, la solicitud de reserva se ha llevado a cabo «a instancia o con autorización de la sociedad afectada por la nueva denominación que pretende utilizarse», (artículo 408.2 del Reglamento del Registro Mercantil), circunstancia que no resulta en el expediente objeto de la presente.

Es la Resolución de la Dirección General de Registros y del Notariado de 27 de octubre de 2015

Denominación social y signos distintivos, en Almacén de Derecho

martes, 24 de noviembre de 2015

Juntas universales fingidas

Mi amigo y colega el profesor Lascuraín, Catedrático de Derecho Penal, me ha invitado a participar en una de sus clases de Derecho Penal Económico que dedicó a los delitos societarios. Es realmente sorprendente que los profesores de Derecho no demos más clases conjuntas con colegas de otras disciplinas dado que es prácticamente imposible que, en el análisis de un problema jurídico, no haya que adentrarse en aspectos tratados por disciplinas distintas de la propia. Me contaron que, en la Facultad de Medicina de la UAM, es frecuente que las clases las den varios profesores a la vez. Creo que los alumnos lo agradecen porque las clases se vuelven dialogadas y más “naturales” en el sentido de que queda clara la expertise del profesor y su inexperiencia, también. Y al plantear las propias dudas, los alumnos abordan las cuestiones analizadas como problemáticas.

En la clase, examinamos el art. 292 del Código Penal que sanciona la conducta consistente en adoptar acuerdos con mayorías ficticias en un órgano de una sociedad. Reproduzco el precepto e invito a que se compare con el art. 204 LSC

La misma pena del artículo anterior se impondrá a los que impusieren o se aprovecharen para sí o para un tercero, en perjuicio de la sociedad o de alguno de sus socios, de un acuerdo lesivo adoptado por una mayoría ficticia, obtenida por abuso de firma en blanco, por atribución indebida del derecho de voto a quienes legalmente carezcan del mismo, por negación ilícita del ejercicio de este derecho a quienes lo tengan reconocido por la Ley, o por cualquier otro medio o procedimiento semejante, y sin perjuicio de castigar el hecho como corresponde si constituyese otro delito.

domingo, 22 de noviembre de 2015

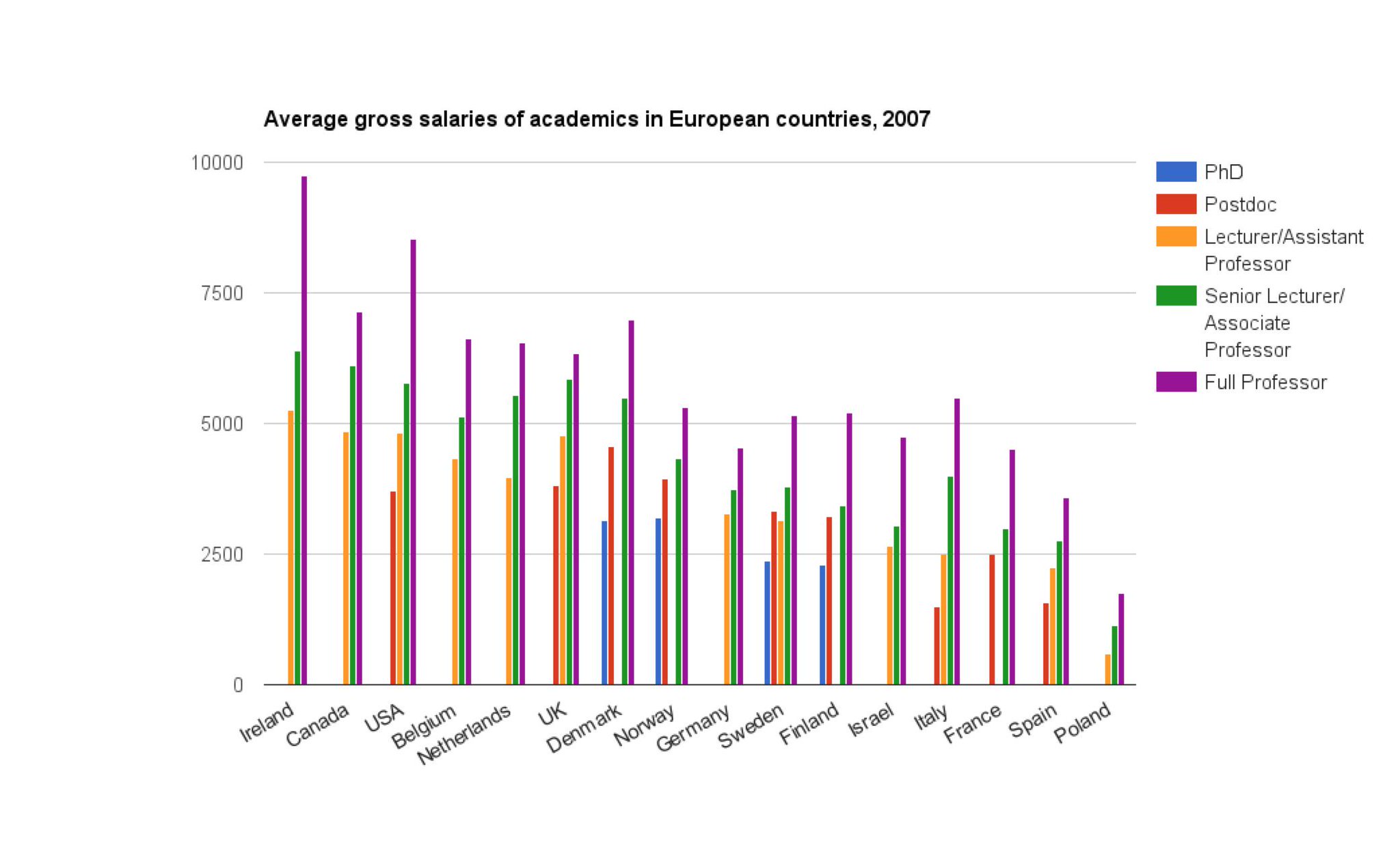

Seremos malos, pero no nos pagan como si fuéramos buenos

Fuente: Comisión Europea vía @alexandreafonso @joehas

viernes, 20 de noviembre de 2015

No necesitamos responsabilidad social corporativa. Necesitamos que se cumplan las normas

Sta María la Blanca, Toledo

El otro día participé en unas jornadas en la UAM sobre Desigualdad y Riqueza. En la mesa sobre Responsabilidad Social Corporativa. Y un colega lanzó una pregunta muy interesante.

El otro día participé en unas jornadas en la UAM sobre Desigualdad y Riqueza. En la mesa sobre Responsabilidad Social Corporativa. Y un colega lanzó una pregunta muy interesante.

En mi opinión, eso de la Responsabilidad Social Corporativa es una marca que encierra mucha mercancía de segunda. Entendida estrictamente, es filantropía delegada (Tirole/Benabou). Si VW amaña sus motores para ocultar que incumple las normas sobre emisiones, eso no es un fallo de la responsabilidad social corporativa. Es un incumplimiento de las normas que regulan la actividad de la empresa como la copa de un pino (por cierto, seguimos sin enterarnos si, en Europa, los coches de VW incumplen también la normativa sobre emisiones de dióxido de nitrógeno y, si las cumplen, cómo es que nuestros queridos legisladores europeos, los que establecen los estándares más altos en todo el mundo para proteger nuestra salud, han establecido límites tan permisivos que nos han lanzado a todos a comprarnos coches diesel como locos). Si Starbucks elude el pago de impuestos, está infringiendo normas, no está comportándose "irresponsablemente" como corporación. Y si Endesa sobrecobra a sus clientes, lo propio. Pero, igualmente, si una empresa aprovecha "los sesgos cognitivos de los consumidores" para venderles productos tóxicos, tampoco se está portando como un "mal ciudadano" está incumpliendo sus contratos y los jueces, más tarde que pronto, así lo han declarado.

Un libro necesario

El retorno de los chamanes de Victor Lapuente

Lo es – necesario – porque se avecinan cambios políticos muy importantes en España y entre los nuevos partidos hay alguno que parece lleno de chamanes y otro que tiene alguna oportunidad de constituir un grupo de “exploradores”. Chamanes y Exploradores son los dos tipos ideales que utiliza el autor para explicarnos de qué modo se pueden llevar a cabo las reformas necesarias en un país para construir sociedades más libres, productivas, dinámicas e igualitarias. Frente a los planteamientos populistas – de los chamanes – Lapuente nos propone “convertirnos” a la nueva gestión pública, al incrementalismo y a una mezcla de conservadurismo, individualismo, experimentación y delegación.

Los chamanes son los populistas, los que creen necesario cambiarlo todo y los que creen en la urgencia de cambios radicales. Sus propuestas no son tales. Son objetivos vagos. Y sus medios para lograrlos son “mágicos” (de ahí lo adecuado de su designación como chamanes). Basta cambiar a los que gobiernan y “escuchar a la gente” para que las soluciones a los problemas se nos revelen con claridad meridiana. Su obsesión es aumentar la redistribución aunque no siempre a favor de los más pobres. Sus grandes carencias son dos:

jueves, 19 de noviembre de 2015

¡Hurra por la DGRN! Depósito de cuentas con informe de auditoría desfavorable

… el informe que realiza el auditor de cuentas, como profesional independiente y experto en la materia, no es sino una opinión cualificada sobre el grado de fiabilidad de los documentos contables auditados… es posible que los administradores de la sociedad al formular las cuentas, los socios al aprobarlas e incluso los tribunales de Justicia al resolver sobre dicha materia mantuvieran una opinión distinta…

Es cierto que esa opinión cualificada servirá en primer lugar a los propios socios para decidir la postura a adoptar frente a las cuentas auditadas (aprobación o impugnación de las mismas, exigencia de responsabilidad de los administradores…), también servirá de apoyo a los tribunales de Justicia al resolver sobre la impugnación de las mismas, pero no puede atribuirse al informe de auditoría el valor de una resolución judicial firme sobre el hecho de que las cuentas auditadas no muestran la imagen fiel del patrimonio de la sociedad, sino el de una opinión cualificada sobre algo que en esencia es cuestionable puesto que admitir lo contrario significaría atribuir a la opinión del auditor el valor de una decisión firme e inapelable sobre unos hechos respecto de los cuales es perfectamente posible que otro auditor tenga una opinión técnica distinta que se traduzca en un informe que no sea desfavorable

miércoles, 18 de noviembre de 2015

Que pongan un pleito a tu empresa no genera daños indemnizables, aunque sí puede generarlos para la empresa

Carrera del chorro, Luis G. Chacón

Había sucedido que se pusieron demandas contra una empresa constructora acusándola de ser responsable de la ruina de unos edificios como consecuencia de la construcción desarrollada por la demandada en un solar colindante. La empresa y su administrador demandan, ex art. 1902 CC, a los que les habían puesto los pleitos. El Supremo dice algunas cosas bastante “modernas” sobre la responsabilidad extracontractual. Una, que los daños puramente económicos no son indemnizables; dos, que, para que sea aplicable el art. 1902 CC es necesario no sólo el daño, la conducta dañosa y la relación de causalidad entre ambos, sino también que el daño sea imputable objetivamente al demandado, lo que significa que tengamos alguna buena razón para “no dejar el daño donde está”, es decir, para no dejar el daño donde se ha producido. Normalmente, esta buena razón es que el dañante actuó con dolo o culpa (infringió un deber de cuidado que el ordenamiento ponía a su cargo para proteger los bienes jurídicos del dañado que se vieron lesionados) o que desarrolló una conducta arriesgada (susceptible de causar daños) y que, por tanto, la posibilidad de causar daños debería “internalizarla” el que actúa para asegurar que no se trasladan sobre terceros los costes sociales de la actividad individual.

Exhumar e incinerar a los parientes no afecta a la intimidad de los demás parientes

Emil Nolde

El Supremo sigue sin meterse en la vida familiar

Don Luis Manuel interpuso demanda de juicio ordinario por vulneración de su derecho a la intimidad personal y familiar contra su hija doña Margarita , alegando que su esposa y uno de sus hijos fallecieron en los años 1993 y 1996 respectivamente, por lo que acudía al cementerio en los aniversarios a honrar a los difuntos. En el año 2007 al ir a visitar los nichos donde se encontraban enterrados su esposa e hijo descubrió que ya no estaban allí sus cuerpos, y tras realizar diversas indagaciones supo que su hija - la demandada doña Margarita - había ordenado la exhumación de los restos de ambos y había procedido a su incineración, sin que le hubiera revelado donde se encuentran las cenizas. Estos hechos, a su juicio, constituían una vulneración del derecho a la intimidad personal y familiar, pues considera que conforme a lo dispuesto en el artículo 1894 del Código Civil en relación con los artículos 143 y 144 del mismo Código , debió haberse solicitado su consentimiento para la exhumación e incineración.

La demandada se opuso, afirmando que su padre se había marchado de la localidad donde residían cuando falleció su madre sin comunicar su nuevo domicilio ni dejar dato alguno para su localización, dada la nula relación que existía con sus hijos, de los que aún vivían la demandada y un hermano. Sostuvo dicha demandada que el motivo de solicitar la exhumación de los restos de su madre y hermano fue que estaba próximo a caducar el plazo de diez años concedido por el Ayuntamiento para ocupar los nichos de modo que, si no se procedía a la exhumación, los restos iban a ser enviados a un osario común, por lo que la solicitó al Ayuntamiento, y una vez concedida se procedió a la incineración echando las cenizas al viento en el Monte del Perdón. Alegó que su padre debía saber que el plazo estaba próximo a cumplirse y pese a ello no se preocupó

Cesión de deuda inconsentida por el acreedor y concurso del deudor sustituto

Sasánida, wikipedia

Para que la asunción de deuda por un tercero tenga efectos novatorios y libere al deudor originario, es preciso que así lo consienta el acreedor, conforme prevé el art. 1205 del Código Civil . La asunción de deuda por un sujeto ajeno a la relación obligatoria originaria, cuando no es consentida por el acreedor, constituye una asunción cumulativa de deuda, que no libera al deudor originario sino que supone la incorporación de un nuevo obligado que refuerza la garantía de pago, y constituye, frente al acreedor, un vínculo de solidaridad entre los deudores, el originario y el sustituto. De ahí que se le haya denominado asunción cumulativa, acumulativa o de refuerzo.

No cabe confundir el conocimiento del acreedor con el consentimiento en la asunción de deuda por un tercero que tenga efectos liberatorios para el deudor originario. Incluso en el caso de que el acreedor, una vez conocida la celebración del negocio que genera la asunción de la deuda, actúe contra el deudor sustituto, tal actuación no significa que se haya producido un consentimiento tácito que corrobore el acuerdo de cesión y libere al deudor originario, puesto que precisamente uno de los efectos de la asunción cumulativa de deuda es la acumulación de garantías que permite al acreedor dirigirse contra el deudor originario, contra el sustituto o contra ambos. Sería absurdo considerar que el aprovechamiento por el acreedor de la incorporación de un deudor cumulativo que refuerza su posición crediticia, traiga como consecuencia justamente la liberación de ese deudor originario por considerar que la actuación del acreedor contra el nuevo deudor constituye un consentimiento tácito de la novación que libere de su deuda al deudor originario. Así resulta de lo declarado por esta Sala en sentencias tales como las núm. 990/1996, de 25 de noviembre , 433/1997, de 20 de mayo , 552/2003, de 10 de junio , 72/2005, de 14 de febrero , 280/2005, de 29 de abril , y 841/2010, de 20 de diciembre .

Canción del viernes en miércoles y nuevas entradas mercantiles en Almacén de Derecho

Vivaldi: Agitata da due venti (Griselda) - Cangemi

martes, 17 de noviembre de 2015

Mercados competitivos y gobierno corporativo

Plaza del Callao, Madrid, foto de Jordi Valls

El mecanismo de mercado para controlar los costes de agencia más eficaz es, sin duda, el mercado de productos, es decir, el mercado en el que la sociedad desarrolla su actividad (zapatos, programas informáticos, telecomunicaciones...). De dos maneras.

En primer lugar, aquellas formas de organización que sean ineficientes tenderán a desaparecer. Por lo tanto, la sociedad anónima separadora de la propiedad y control no podría sobrevivir como organización empresarial si no fuera, en el margen, tan eficiente como cualquier otra forma de organización (limitada, colectiva, cooperativa, mutua etc.). Dado que los particulares pueden invertir su dinero en muy diferentes formas organizativas, en el margen, todas ellas deben ser igualmente eficientes, especialmente cuando distintas formas organizativas compiten en el mismo mercado de producto, como ocurre, por ejemplo, cuando los particulares pueden asegurarse en una compañía de seguros con forma de mutua y con forma de sociedad anónima.

Por otra parte, entre las que tengan las mismas reglas de gobierno, las empresas peor gestionadas perderán, normalmente, cuota de mercado – y eventualmente quebrarán – a favor de las mejor gestionadas. Consecuentemente, la existencia de una intensa competencia en el mercado de productos acaba expulsando del control de los activos empresariales a los “malos” gestores, no porque se les destituya, sino porque se expulsa del mercado a su empresa. Precisamente si los accionistas – o los potenciales inversores – tienen poca información acerca de qué administradores de qué compañías “lo están haciendo bien”, es la competencia en el mercado la que indica quiénes son los exitosos y quiénes son los fracasados, en forma de beneficios. De modo que si el mercado de productos es muy competitivo, el gobierno corporativo es irrelevante y no afecta al valor de las empresas.

lunes, 16 de noviembre de 2015

Tasa de descuento

Fuente

"Los humanos tienden a descontar el futuro, es decir, a valorar más ganancias pequeñas y a corto plazo que ganancias mayores y a largo plazo. El grado de descuento, sin embargo, cambia como respuesta a factores socioecológicos. En este estudio se analiza a los Mbendjele BaYaka, cazadores-recolectores del Congo del Norte y a sus vecinos, que son agricultores para investigar las adaptaciones de las preferencias entre humanos intertemporalmente.

Argumentamos que en los sistemas de "recompensa inmediata", en donde no existe la posibilidad de almacenar los alimentos y donde el igualitarismo se garantiza a través de mecanismos que redistribuyen los bienes, la tasa de descuento es una estrategia adaptativa para impedir la acumulación de riqueza y la emergencia de jerarquías. Se asegura así el reparto de la comida y se facilita la supervivencia en entornos inciertos donde existe siempre el riesgo de escasez energética.

Por otra parte, cuando se puede almacenar comida gracias a la emergencia de la agricultura o, como se ha comprobado en algunas poblaciones de cazadores-recolectores, la acumulación de riqueza, las jerarquías y tasas de descuento más bajas se convierten en la estrategia adaptativa. De manera que los individuos, en sociedades igualitarias y de satisfacción inmediata descuentan el futuro más que los individuos que viven en sociedades desiguales y donde las recompensas se reciben en el más largo plazo. Se ha podido comprobar, de forma coherente con tales hipótesis que la integración de mercados y las transiciones socio-económicas reducen el descuento futuro en los cazadores-recolectores de la etnia Mbendjele".

Gul Deniz Salali, Andrea Bamberg Migliano,

domingo, 15 de noviembre de 2015

De sociedades igualitarias a jerárquicas

En esta entrada de Alan Honick se explican los estudios de Brian Hayden acerca de cómo los grupos de cazadores recolectores pudieron pasar de ser muy igualitarios a jerárquicos (otras entradas sobre el tema aquí, aquí y aquí). La explicación es simple: cuando los grupos estaban en los límites de subsistencia, todos los recursos se compartían – igualitariamente – porque compartir es la estrategia adecuada para maximizar las posibilidades de supervivencia de todos los que forman parte de un grupo. Pero cuando un grupo está situado en un entorno en el que hay abundancia de recursos (en el caso, en la ribera de un río rico en salmones que pueden pescarse fácilmente), el argumento de los “igualitarios” pierde valor: “si quieres peces, mójate el culo. Yo tengo derecho a quedarme con los que he pescado”. Por tanto, los sujetos – que el autor llama “aggrandizers”, es decir, los más ambiciosos del grupo podían desplegar sus tendencias sin límites. Estas tendencias eran estrictamente reprimidas en un entorno de escasez.

“Progresivamente, a través de diferentes estrategias tal como la dote y la competencia por quién hacía la fiesta más grande, los ambiciosos consolidaron su poder y desarrollaron nuevos tipos de relaciones sociales basadas en la deuda y en la obligación. Quizá, estas estrategias condujeron al establecimiento de derechos de propiedad privada sobre recursos valiosos como los derechos de pesca en el río”

y, con ello, a la consolidación de una sociedad jerarquizada.

Suscribirse a:

Entradas (Atom)