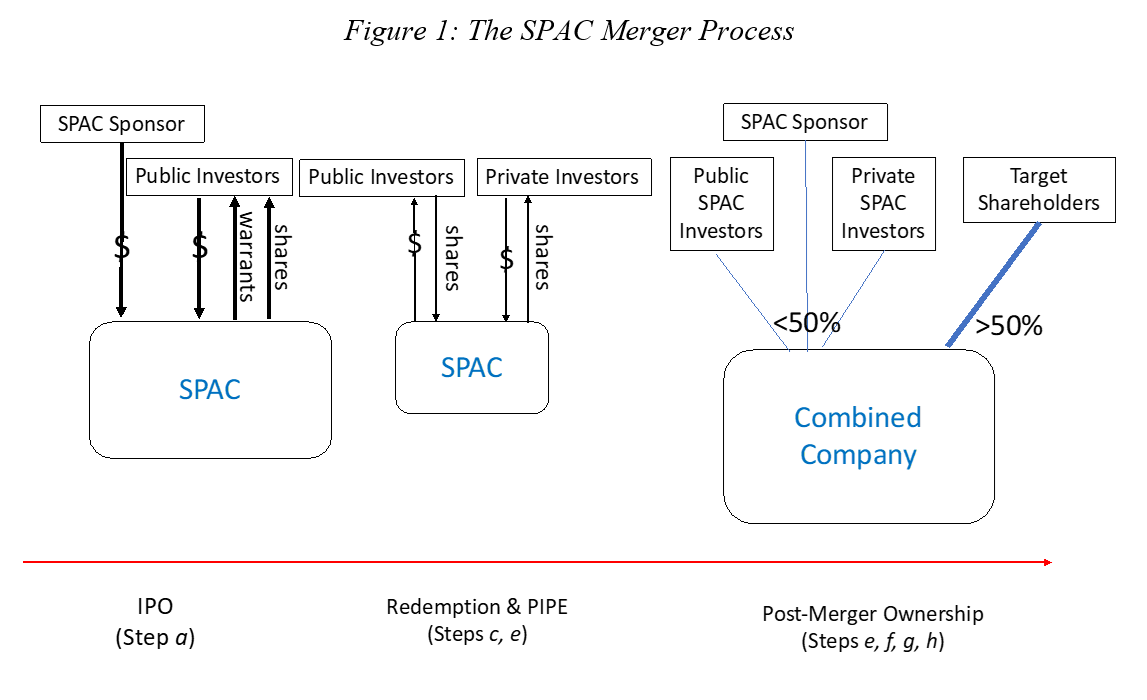

Es el último invento en el Derecho de Sociedades que nos ha llegado del otro lado del Atlántico. Básicamente se trata de dar acceso a los inversores minoristas a las inversiones que, hasta ahora, sólo hacían los inversores sofisticados a través de fondos de private equity. En un private equity, un gestor de inversiones se dirige a gente muy rica o instituciones financieras y con sus aportaciones forma un fondo que es gestionado por el promotor a través, normalmente, de una sociedad gestora que controla éste. Con ese dinero compra empresas que reestructura o potencia y acaba vendiendo para devolver el dinero invertido con las ganancias a los inversores.En la SPAC, el promotor se dirige al público en general a través de una OPV o una OPS (oferta pública de adquisición o suscripción de acciones). Lo novedoso es que la sociedad que sale de esta forma a bolsa carece de activos cuando realiza la OPS. Apenas tiene una pequeña parte de la cantidad que se pretende amasar mediante la OPS para destinarla a adquirir una compañía operativa en algún sector. Una vez hecha la adquisición, la adquirida se fusiona con la SPAC que deja de ser tal para ser una compañía cotizada dedicada a un negocio concreto: el de la adquirida y los inversores son ahora accionistas de una compañía cotizada dedicada a la extracción de petróleo o a la fabricación de juguetes. Si el dueño de la empresa adquirida y luego fusionada permanece en el capital – porque no vende a la SPAC la totalidad de la empresa –, entonces, es una forma novedosa de salir a bolsa. Los accionistas de la SPAC reciben un warrant junto con la acción, o sea un derecho a adquirir más acciones de la compañía a un precio predeterminado que se supone es más bajo que el que alcanzará la compañía cuando, realizada la adquisición, haya que ampliar capital para pagar la totalidad del precio al vendedor de la target. Entre la OPS y la adquisición de la empresa objetivo, el dinero se invierte en deuda pública, de manera que los accionistas que deciden separarse reciben lo que aportaron más los intereses producidos. Si, finalmente, y en un período de tiempo prefijado, los promotores no realizan la adquisición y la fusión, los accionistas tienen derecho a que les devuelvan su dinero y, – y esto es lo más importante – si los accionistas, en el momento en el que se va a producir la adquisición, no están de acuerdo con la fusión, pueden ejercer una suerte de derecho de separación que les asegura que recuperarán, más o menos, el dinero que invirtieron en la OPS porque reciben el nominal, el warrant y los intereses que haya producido la inversión de lo captado en la OPS. Es decir, aunque sus acciones se amortizan, los suscriptores retienen el warrant que pueden vender en el mercado. Naturalmente, si muchos de los suscriptores ejercen el derecho de separación (como parece que ocurre), la SPAC tendrá menos dinero para comprar la target y tendrá que emitir más capital o, en la fusión subsiguiente, los accionistas de la SPAC acabarán con una proporción del capital de la resultante menor. En el extremo, para la target puede significar, simplemente, vender una parte de su capital al público, es decir todo el proceso habría servido para que la target saliera a bolsa y colocara una parte minoritaria de su capital entre el público. Según cuentan Klausner y Ohlrogee, la típica SPAC acaba con menos de la mitad del capital de la target en manos de los suscriptores de las acciones de la SPAC. ¿Dónde está el valor añadido de esta innovación? Porque los costes, como se ve en la tabla adjunta de Klausner/Ohlrogee pueden alcanzar el 50 % de los ingresos generados por la OPS. Porque los promotores se llevan comisiones por su intervención en la salida a bolsa y en la fusión y reciben acciones gratuitamente de la SPAC (se llevan un 20 %, como mínimo de lo captado en forma de acciones gratis de la SPAC. Al igual que en el caso de los private equity en que los promotores encuentren un objetivo – una empresa que adquirir – que esté infravalorada y para la que sea ventajoso, por cualquier motivo, cotizar en bolsa. Promotores con reputación para encontrar empresas infravaloradas pueden aprovecharse de este nuevo instrumento pero dada la cantidad de talento y capital en esa búsqueda no es probable que queden muchas joyas que descubrir. Porque, ¿es probable que el vendedor de este tipo de compañías no sea consciente del valor de su empresa? O, en otros términos, ¿por qué no iba a retener el vendedor de la target la totalidad de la plusvalía del cambio de propietario? Es más, como dicen Klausner y Ohlrogee, dada su estructura de incentivos, los promotores pueden fusionar la SPAC con la target con una relación de canje claramente desfavorable para los accionistas de la SPAC cuando se aproxima el término del plazo de dos años que tienen para invertir porque, si no se produce la fusión, los promotores pierden el dinero que invirtieron para poner en marcha la SPAC. Las conclusiones del estudio de Klausner y Ohlrogee no son muy esperanzadoras: es una innovación que requiere de una enorme ganancia en la adquisición para que los inversores minoristas obtengan un beneficio. Dicen Klausner y Ohlrogee que, aunque se supone que el derecho de separación se ejercitaría por una cantidad igual o muy próxima a la aportada (es decir, si en la OPS las acciones de la SPAC se vendieron a 10 euros el accionista suscriptor que no está contento con la target elegida debería poder separarse recuperando sus 10 euros, en la práctica “en el momento de la fusión, el SPAC medio tiene efectivo de solo 6,67 por acción”. O sea, que es una forma muy costosa de salir a bolsa, y los costes los soportan, naturalmente, los inversores que acuden a la OPS. El vendedor no va a pagar esos costes y los promotores tampoco. El primero porque puede decir que no a la venta y los promotores porque lo que pierdan como accionistas – ponen en torno al 20 % del capital – lo recuperan en forma de los pagos y comisiones que reciben por su trabajo. Además, según estos autores, “los inversores de la SPAC que tienen acciones en el momento de la fusión… ven que los precios de sus acciones posteriores a la fusión caen en promedio un tercio o más… los rendimientos medios de los promotores alcanzan el 400%”  Pero es que además, los promotores ejercen su derecho de separación por alrededor de las 3/4 partes de sus acciones en la SPAC, de forma que al tiempo de la fusión la SPAC emite nuevas acciones que se destinan a los promotores o a terceros seleccionados por estos para allegar los fondos necesarios para que la SPAC recuperen el volumen de fondos propios que entregó a los accionistas que ejercitaron su derecho de separación. Dicen Klausner/Ohlrogee que “en la mayoría de las SPACs, más de dos tercios de lo que se ha obtenido en la OPS se devuelve a los accionistas y hay que emitir nuevas acciones en el momento de la fusión”. Pero la cosa es aún más asombrosa: según estos autores la inmensa mayoría de los que acuden a la OPS no son accionistas de la sociedad fusionada, es decir, se han “salido” antes de la fusión y esto es especialmente frecuente entre los inversores profesionales que participan en la OPS lo que les lleva a concluir que “la OPS y la fusión son dos transacciones esencialmente independientes una de otra” La conclusión de estos autores es que en una SPAC ganan los promotores y ganan los que se separan en el momento de la fusión con la empresa adquirida, que, en promedio en las SPAC de los últimos dos años, ha sido del 58 %

¿Por qué han tenido tanto éxito? Tienen una ventaja “regulatoria”. Como lo que sale a bolsa en la OPS es un cascarón vacío que sólo tiene dinero en su patrimonio, los costes en términos de preparación y divulgación de información son muy inferiores a los costes que soporta una OPS “normal. Además, no hay problema de fijar el precio de la OPS (recuérdese que el underpricing es un problema clásico y que averiguar el precio que el mercado está dispuesto a pagar por las acciones de una compañía es muy costoso). Pero la principal explicación gira en torno, por un lado, al derecho de separación. Saber que puedes “salirte” sin pérdidas significativas es un poderoso acicate para invertir aunque no estés seguro de que es una buena inversión. Según dicen Klausner/Ohlrogee,los accionistas que ejercen el derecho de separación salen ganando un 11 % en promedio con muy poco riesgo (11 % que pagan, en su mayor parte, los accionistas que se quedan). Además, “no es infrecuente que los promotores de una SPAC paguen a determinados accionistas a cambio de que renuncien a su derecho de separación”. De modo que los que pagan el pato - los accionistas que se quedan – lo hacen porque sufren asimetrías informativas (los inversores no entienden cuán dilutivo es el esquema de inversión). Y, como siempre lo que “ven” estos inversores son los casos en los que ha habido ganancias para todos. ¿Cómo se logran ganancias para todos a pesar de los enormes costes de las SPACs?

y que esta innovación financiera no cumple la función que se le asigna:

de hecho, cuando se produce la fusión, los promotores buscan inversiones institucionales interesado en entrar en ese momento en el capital de la SPAC que reemplacen a los accionistas que han ejercido el derecho de separación. Y, en tal caso, es frecuente que estos inversores “entren” a un precio por acción inferior al de la OPS. El mercado ha reaccionado y usando la técnica de la tontina, Pershing Square ha modificado el modelo en los siguientes términos (apud Klausner/Ohlgree, p 53). En primer lugar, el promotor no tiene derecho al 20 % del capital de la SPAC. El promotor compra warrants, warrants que no puede vender hasta tres años después de ejecutada la fusión, de manera que “a diferencia de otros casos en los que el promotor tiene derecho a una porción del valor de la compañía con independencia de que la compañía aumente o disminuya de valor, el promotor en este caso sólo participa en el valor de la compañía si la el precio de las acciones es al menos un 20 % más elevado que el precio de la OPS (y solo si, en ese momento, puede vender los warrants)” Además, – aquí entra la tontina – los accionistas que ejerzan el derecho de separación no reciben warrant alguno. Los warrants correspondientes a sus acciones se reparten entre los accionistas que permanecen en la compañía.

|

“Reading and thinking. The beauty of doing it, is that if you’re good at it, you don’t have to do much else" Charlie Munger. "La cantidad de energía necesaria para refutar una gilipollez es un orden de magnitud mayor que para producirla" Paul Kedrosky «Nulla dies sine linea» Antonio Guarino. "Reading won't be obsolete till writing is, and writing won't be obsolete till thinking is" Paul Graham.

jueves, 14 de enero de 2021

SPAC Special purpose acquisition companies o sociedad cotizada constituida para adquisiciones

Hay que currárselo más

Foto: Pedro Fraile

Dos sentencias recientes de la Audiencia Provincial de Barcelona

La de 13 de noviembre de 2020. El demandante no se molesta en probar ni la relación de causalidad entre la conducta de los administradores y el daño sufrido

7. En el presente caso, el actor alega que el demandado, como hemos dicho, incumplió su deber promover la disolución la compañía o la declaración de concurso, lo que no permitió una liquidación ordenada de su patrimonio y el consiguiente perjuicio. En general, cuando la sociedad incurre en causa de disolución y su administrador incumple el deber de convocar la junta para acordar la disolución de la compañía, conforme lo dispuesto en el art. 367 LSC, el administrador solo responde de las deudas posteriores a la causa de disolución. Sin embargo, el Tribunal Supremo, en sentencia número 472/2016, de 13 de julio (ECLI:ES:TS:2016:3433), admite también la posibilidad que exista una relación causal entre ese incumplimiento legal y el daño directo producido al acreedor por el impago de sus facturas, cuando el actor haya acreditado la desaparición de activos patrimoniales de la compañía, que hubiera podido permitir cobrar sus deudas de haberse seguido una liquidación ordenada. Esa relación de causalidad se basa en una presunción judicial, que admite prueba en contrario que compete al administrador demandado.

Pues bien en este caso, la actora en su demanda se ha limitado a afirmar que "no cabe duda que de haber procedido a liquidar correctamente la sociedad o promover un concurso de acreedores, el crédito que todavía sigue pendiente de cobro, hubiera sido percibido total o parcialmente, con la disposición de los bienes de la sociedad". Añadiendo que "IBI SL, ostenta la titularidad de una patente, la cual, lógicamente tiene unos derechos económicos inherentes, que son perfectamente objeto de negocios jurídicos, que podrían haber otorgado a la empresa, en un hipotético supuesto de disolución o concurso de acreedores, una revalorización y una más que posible compensación económica". La actora no alega que la demandada haya hecho desaparecer sus activos, sino que lo parece que le reprocha es no haber explotado correctamente su derecho de patente. El derecho de patente es un derecho registral, por lo que lo que los actores podrían haberlo embargado y explotarlo correctamente para obtener su indemnización.

Por lo tanto, procede rechazar el recurso y confirmar la sentencia, sin que sea necesario entrar a analizar la infundada pretensión de considerar a Calixto como administrador de hecho de la compañía y la existencia de los demás requisitos.

La de 14 de diciembre de 2020 (se demanda a los anteriores administradores para que entreguen la contabilidad y la documentación societaria. Estos alegan que no la tienen

Los demandados no cuestionan que toda la documentación requerida sea propiedad de la demandante. Sin embargo, alegan que no se encuentra en su poder. El Sr. Saturnino afirma que el auténtico propietario de las participaciones y gestor de hecho era el Sr. Jose Miguel , dando a entender que desconoce donde se encuentra. Este, por su parte, sostiene que toda la documentación se puso a disposición de la compradora de las participaciones sociales NOREN BUSINESS (hecho segundo de la contestación). Al entender de los recurrentes, no se ha acreditado, en definitiva, el tercero de los presupuestos de la acción reivindicatoria, esto es, la posesión de la cosa reivindicada (los libros y documentos contables) por parte de los demandados.

El artículo 25 del Código de Comercio dispone que todo empresario deberá llevar una contabilidad ordenada, adecuada a la actividad de su empresa que permita un seguimiento cronológico de todas sus operaciones, así como la elaboración periódica de balances e inventarios. Por otro lado, el artículo 30 añade que los empresarios conservarán los libros, correspondencia, documentación y justificantes concernientes a su negocio, debidamente ordenados, durante seis años, a partir del último asiento realizado en los libros. El deber legal de diligencia de los administradores comprende el cumplimiento de los deberes impuestos por las leyes y los estatutos, también los referidos a la llevanza de la contabilidad y a la conservación de los documentos contables ( artículo 225 de la LSC) y su incumplimiento puede dar lugar a la correspondiente acción de responsabilidad ( artículo 236 de la citada Ley).

Ahora bien, de esa previsión legal no podemos deducir, sin más, que la contabilidad de VIGILANCIA PROFESIONAL S.L., mientras la sociedad estuvo gestionada por los demandados, se llevara en legal forma y que los documentos contables se conservaran durante el tiempo y en la forma prevista en el artículo 30 del Código de Comercio. No consta, en absoluto, que la documentación contable señalada en la demanda se entregara a NOREN BUSINESS cuando esta adquirió todas las participaciones de la compañía. Sin embargo tampoco consta, como se indica en la demanda, que la documentación sea retenida por los demandados y que la tengan en su poder. No es descartable que la contabilidad no se llevara o se llevara de forma irregular o, simplemente, que se haya extraviado. Por tanto, sin perjuicio de la responsabilidad en que puedan incurrir los demandados caso de haber incumplido un deber legal o caso de haber actuado con negligencia, la acción reivindicatoria no puede prosperar, dado que el éxito de la acción exige que la documentación reclamada sea poseída por el demandado, lo que no ha quedado acreditado. Si se acredita, como parece ser, que los administradores han incumplido sus obligaciones legales en relación con la contabilidad y ese incumplimiento genera algún perjuicio a la sociedad, de índole fiscal o en la determinación de saldos con alguno de sus acreedores, podrá aquélla o sus actuales administradores exigir la responsabilidad de los demandados.

miércoles, 13 de enero de 2021

Pactos parasociales omnilaterales inútiles: el deber de lealtad es un deber contractual

La Sentencia del Tribunal Supremo de 17 de noviembre de 2020 ECLI: ES:TS:2020:3794 se ocupa de un complejo caso de conflicto societario. Empecemos por explicar qué es lo que sucedió en los órganos sociales de Estudios e Ingeniería Aplicada XXI SA (en adelante, EIASA) una sociedad participada por Duro Felguera SA. Su accionariado estaba repartido entre Duro Felguera – 35 % – y Don Fabio y una tercera sociedad denominada Vizcarra. En 2015 Don Fabio vendió parte de sus acciones en EIASA a Río Negro, de manera que el capital social de EIASA quedó distribuido de la siguiente forma: Duro Felguera un 35%, el Sr. Fabio un 10%, y Río Negro un 55%, por lo que Río Negro se convirtió en el socio mayoritario (y firmó el pacto de socios).

Los tres socios originales firmaron un pacto de accionistas para gobernar EIASA. Se preveía un consejo de administración de seis miembros dos de los cuales los designaría Duro Felguera y los otros cuatro don Fabio y la sociedad controlada por él, Vizcarra. El pacto parasocial fue incorporado a los estatutos. Se reforzó la mayoría necesaria en el consejo para adopción de acuerdos (5 de 6) con el objeto, naturalmente, de dar derecho de veto a Duro Felguera.

En el pacto de accionistas se reconocía que Duro Felguera era competidora de EIASA, de modo que en él se previó expresamente que “la Junta General aprobará por unanimidad el derecho de competencia entre los socios y sus filiales, incluso aunque pertenezcan al consejo de administración".

Los conflictos no tardaron en aparecer. Dado que EIASA prestaba servicios de ingeniería a Duro Felguera o a sus filiales,

… los consejeros designados por Duro Felguera argumentaron que las cuentas anuales no debían recoger los importes de tales créditos y el resultado del ejercicio "debería ser minorado". Estas objeciones dificultaron la formulación de las cuentas anuales. En sucesivos consejos de administración, los consejeros designados por Duro Felguera manifestaron que deberían abstenerse de votar en los asuntos relativos a la facturación de los trabajos realizados por EIASA a Duro Felguera "dado que por la LSC [Ley de Sociedades de Capital] podría existir un conflicto de intereses en caso de someterse a votación", si bien añadieron que "desde este momento queremos dejar constancia de nuestro futuro voto negativo de la aprobación de cuentas mientras no se ajuste esa facturación o se evidencie apropiadamente". En las reuniones del consejo de administración de 28 de julio y 7 de octubre de 2015 no fue posible aprobar el acuerdo de formulación de las cuentas anuales del ejercicio 2014…

Río Negro pretendió nombrar a su administrador único – y representante de Río Negro en los órganos sociales de EIASA – como director general de EIASA. Duro Felguera se opuso y no se produjo el nombramiento.

Cuando Río Negro tomó el control de EIASA solicitó el ejercicio de la acción social de responsabilidad contra los dos consejeros designados por Duro Felguera, su destitución y sustitución por dos nombrados a propuesta de Río Negro alegando que estos dos consejeros habían incumplido sus deberes al negarse a formular las cuentas y que “no habían evitado las situaciones de conflicto de interés… de carácter estructural y permanente… lo que había provocado perjuicios a EIASA”. Una vez expulsados del consejo los designados por Duro Felguera, se procedió a nombrar director general al que Río Negro quería.

El Juzgado dio la razón a EIASA y la Audiencia a Duro Felguera. El Supremo se ocupa de si han de anularse o no los acuerdos sociales consistentes en destituir a los consejeros de Duro Felguera y nombrar a dos en su sustitución sin respetar los derechos de Duro Felguera derivados del pacto parasocial y del derecho de representación proporcional.

Supongo que les suena al caso Acciona: los consejeros nombrados por Duro Felguera estaban en un conflicto de interés permanente por cuenta ajena lo que justificaría la destitución por mayoría. Pero, observen, hay una diferencia fundamental con el caso Acciona: Acciona no tenía un pacto de accionistas omnilateral con otros accionistas de FCC respecto de la composición del consejo de administración. Duro Felguera, sí lo tenía.

El Supremo empieza dando la razón a la Audiencia en el sentido de que los consejeros nombrados por Duro Felguera no estaban en conflicto de interés. A mi juicio eso es correcto pero quizá no lo sean los motivos que da el Supremo para desestimar el motivo.

Empieza diciendo que el art. 229.1 a) LSC – que obliga a abstenerse de “realizar transacciones con la sociedad” no estaba en vigor cuando se produjeron los hechos. Pero este es un argumento de escasa capacidad de convicción porque toda la regulación de los conflictos de interés de los administradores es “declarativa” una vez que, desde 1989 sino desde 1951, los administradores de una sociedad anónima tienen deberes fiduciarios frente a la sociedad: deber de lealtad.

Me hacen notar que la regulación incorporada en 2014 no era meramente "declarativa" porque las opciones del legislador para regular los conflictos de interés eran varias. Y de hecho, existía una en la ley de transparencia de 2003 que, lógicamente estaría en vigor cuando ocurrieron los hechos (v., el art. 127 ter LSA en la redacción dada por la Ley 26/2003.

Este consiste en el deber de los administradores de anteponer los intereses de la sociedad a los propios y la prohibición de realizar transacciones vinculadas (y, si se es miembro del consejo de administración que decide sobre ellas, abstenerse de participar en la votación correspondiente, art. 228 c LSC) es una concreción del deber de lealtad. Por tanto, si aplicásemos a hechos acaecidos antes de 2014 las reglas al respecto introducidas por la reforma de la LSC de ese año, no estaríamos haciendo una verdadera aplicación retroactiva de éstas. Al respecto ha de recordarse que cuando el art. 229.1 a) LSC prohíbe al administrador realizar transacciones vinculadas con la sociedad, está suponiendo que es un administrador único porque si es un miembro de un consejo de administración, la prohibición de de realizar operaciones vinculadas se transforma en un deber de abstención, esto es, un deber de no participar ni influir en la decisión de la sociedad relativa a la operación vinculada.

El segundo argumento del Supremo para desestimar el motivo es que interpreta el art. 229 como referido exclusivamente a las operaciones realizadas entre el administrador y la sociedad, esto es, comprensivo exclusivamente de los conflictos por cuenta propia del administrador pero no de los conflictos por cuenta ajena, esto es, los que sufre el administrador dominical por cuenta de su dominus, del accionista que lo ha nombrado. Y considera, correctamente, que el accionistas que ha designado al administrador dominical no puede considerarse una “persona vinculada” a éste en el sentido del art. 231 LSC que el Supremo considera que contiene una lista cerrada, esto es, un numerus clausus de personas vinculadas que no puede extenderse analógicamente a otros individuos. El resultado es que salvo los casos de doble representación (el consejero dominical es también el representante del accionista que lo ha designado en la celebración del contrato o transacción vinculada entre la sociedad y el accionista que lo ha designado) no hay conflicto de interés en la persona del consejero designado por un accionista cuando la sociedad realiza transacciones con ese accionista.

A pesar de decir esto, el Supremo acaba afirmando que el administrador dominical sufre el conflicto cuando el que lo padece directamente es el accionista que lo ha designado. Dice en concreto que

El art. 228.e) LSC… establece como una de las obligaciones derivadas del deber de lealtad, la de "[a]doptar las medidas necesarias para evitar incurrir en situaciones en las que sus intereses, sean por cuenta propia o ajena, puedan entrar en conflicto con el interés social y con sus deberes para con la sociedad". La proyección de esta previsión sobre el supuesto del art. 229.1.a) LSC estriba en que el conflicto aparece también (y debe ser evitado) aun cuando el administrador realice las transacciones con la sociedad en interés ajeno y no propio (con independencia de que lo haga también en nombre ajeno). En estas circunstancias, colisionan los intereses de dos "principales" y los deberes de lealtad del administrador respecto de cada uno de esos dos "principales", por lo que surge el riesgo de que los intereses de la sociedad administrada queden postergados.

En el caso objeto del recurso, los administradores no realizaron esas transacciones de naturaleza conflictual por cuenta ajena (de Duro Felguera), pues no consta que fueran ellos quienes contrataran los servicios de EIASA por cuenta de Duro Felguera. Por tanto, no procede considerar que se haya producido la situación de conflicto de interés prevista en el art. 229.1.a) LSC por una actuación por cuenta ajena de los administradores cesados. La regla del artículo 229.1.a) LSC solo tiene sentido en la medida en que el administrador es quien lleve a cabo la transacción con la sociedad.

De manera que, en la concepción del Tribunal Supremo – erróneamente a mi juicio - las transacciones realizadas entre Duro Felguera y EIASA no son objetables porque los consejeros designados por la primera hubieran intervenido en las decisiones relativas a dichas transacciones en el seno del consejo de administración de la segunda.

Solo lo serían, en la concepción del Supremo, si los consejeros de EIASA designados por Duro Felguera hubieran estado, personalmente, a ambos lados de la transacción. Esto es, si hubieran sido dobles representantes.

A continuación, el Supremo examina el segundo motivo de casación que se refiere a que Duro Felguera realiza actividades competitivas con las de EIASA. Acepta la conclusión de la instancia de que no eran competidoras – y prescinde de lo que decía el pacto de socios al respecto – y añade que, aunque no sean competidoras, existe entre los administradores designados por Duro Felguera y EIASA un conflicto permanente y estructural en el sentido del art. 229.1 f) (“Desarrollar actividades por cuenta propia o cuenta ajena que… le sitúen en un conflicto permanente con los intereses de la sociedad”)

Ahora bien, el conflicto se ha producido en la actuación por cuenta ajena de los administradores cesados, puesto que…, nombrados por Duro Felguera como administradores sociales de EIASA por el sistema de representación proporcional, eran, a su vez, administradores o altos cargos directivos de Duro Felguera.

En estos casos, el conflicto relevante no se produce propiamente entre la sociedad y la persona jurídica respecto de la que el administrador de aquella tiene un deber de lealtad por ser también administrador o alto cargo directivo de esta. El conflicto relevante se produce entre la sociedad y su administrador, pues la ley presume que este hace suyos los intereses de la persona con la que le unen ciertos vínculos que determinan que el administrador detente cierto poder de decisión en la organización de ese tercero y/o de los que se deriva un deber de lealtad hacia ese tercero. En efecto, conforme a una autorizada doctrina, al conflicto de interés debe equipararse el conflicto de deberes, porque en uno y otro caso, el riesgo de quiebra de la objetividad exigible al administrador y, consiguientemente, el riesgo de menoscabo de la integridad del interés protegido, es similar. Por ello, el conflicto de deberes constituye un conflicto de interés por cuenta ajena.

El Supremo se remite a su sentencia Mazda.

En el caso objeto del recurso, hay un conflicto de interés por cuenta ajena porque los administradores cesados se enfrentaban al cumplimiento de dos deberes que son incompatibles entre sí. Se trataba de dos administradores designados por el sistema de representación proporcional por un socio minoritario, que debían votar acuerdos del consejo de administración en los que existía un conflicto entre la sociedad y el socio que les había designado administradores y en el que ostentaban importantes cargos directivos, conflicto relativo a la liquidación de las relaciones contractuales mantenidas entre la sociedad (EIA XXI) y el socio (Duro Felguera) y la fijación de las deudas de este con aquella.

Los administradores cesados debían optar por actuar en interés de la sociedad de la que eran administradores, EIA XXI, respecto de la que tenían un deber de lealtad ( art. 227 LSC), o hacerlo en interés de la sociedad que les designó administradores por el sistema de representación proporcional y de la que eran también administradores o altos cargos directivos. La vinculación que esos administradores tenían con Duro Felguera, la persona jurídica en conflicto con la sociedad EIA XXI, era susceptible de interferir en la posición o decisión que un administrador deba tomar en el marco de sus funciones

Y el conflicto de “deberes” se había materializado en las decisiones que se habían adoptado en el Consejo de EIASA relativas a los contratos entre ésta y Duro Felguera, donde los consejeros designados por la segunda se decantaron siempre por ésta e impidieron la formulación de las cuentas en tanto EIASA no aceptara la posición de Duro Felguera respecto a la deuda existente entre ambas empresas.

… en los estatutos sociales de EIASA no se arbitraban mecanismos que evitaran el conflicto, (y)sus previsiones lo hacían estructural… pues preveían el derecho de Duro Felguera… a designar dos de los seis miembros del consejo de administración, y exigían una mayoría de cinco de los seis consejeros para la aprobación de acuerdos sobre materias importantes, entre las que estaba la formulación de cuentas anuales. Esto llevó a un bloqueo del órgano de administración … que solo se solucionó cuando se cesó a esos dos administradores y se negó a Duro Felguera la posibilidad de nombrar a dos consejeros en sustitución de los cesados.

Como conclusión de lo expuesto,

… los intereses de los administradores, en su actuación como directivos o administradores de Duro Felguera, y los intereses de EIA, eran incompatibles. … La infracción del deber de lealtad por parte de los administradores designados por Duro Felguera, al haber incurrido en la conducta prohibida prevista en el art. 229.1.f) LSC, constituye la justa causa que exige la jurisprudencia de esta sala para que el cese de los administradores nombrados por el sistema de representación proporcional sea lícito ( sentencias 761/2012, de 11 de diciembre, y 609/2014, de 11 de noviembre). … (que) debe prevalecer sobre el derecho de un accionista en conflicto de interés permanente a designar consejeros por el sistema de representación proporcional.

En cuanto a los pactos parasociales

Tampoco puede estimarse la acción de impugnación de los acuerdos sociales con base en que tales acuerdos vulneran el "Pacto de Accionistas", pactos parasociales suscritos en su día por todos los socios y aceptados por Río Negro cuando entró a formar parte del accionariado. Es reiterada la jurisprudencia de esta sala (sentencia 138/2009, de 6 de marzo, y las que en ella se citan) que declara que la impugnación de acuerdos sociales no puede fundarse en que el acuerdo impugnado infringe los pactos parasociales, porque se trata de pactos que "no serán oponibles a la sociedad" ( art. 29 LSC), sin perjuicio de que pueda considerarse contraria a la buena fe la conducta del socio que impugna un acuerdo social que justamente da cumplimiento al pacto parasocial omnilateral en el que ha intervenido ( sentencia 103/2016, de 25 de febrero).

En la sentencia 120/2020, de 20 de febrero, declaramos que "la eficacia del pacto parasocial, perfectamente lícito, no puede defenderse atacando la validez de los acuerdos sociales que resulten contradictorios con los mismos, sino que debe articularse tal defensa a través de una reclamación entre los contratantes basada en la vinculación negocial existente entre los firmantes del pacto, pues este no tiene efectos frente a la sociedad ni, por tanto, en un litigio de naturaleza societaria como es el de impugnación de acuerdos sociales". Es, por tanto, en las relaciones internas entre los socios donde deberá dilucidarse si se ha producido una vulneración del "Pacto de Accionistas" y, de haberse producido, qué efectos deben anudarse a tal vulneración.

Esta es la parte más desafortunada de la sentencia. Porque al degradar la eficacia de los pactos parasociales omnilaterales destroza el equilibrio de poderes pactado por los socios en el gobierno de la sociedad. De nada le sirvió a Duro Felguera obligar a sus consocios a firmar un pacto parasocial ¡e incorporar el contenido del pacto a los estatutos! Una vez despreciada la eficacia de los pactos (y el pacta sunt servanda), el Supremo puede abordar la recta final: el deber de lealtad es imperativo y Duro Felguera lo ha infringido

El régimen legal relativo al deber de lealtad es imperativo, sin perjuicio del régimen de dispensas previsto en la ley, y se impone a una regulación estatutaria que lo limite indebidamente o que imposibilite la efectividad de dicho deber. En consecuencia, si se considera que el régimen estatutario establecido tras la entrada de Duro Felguera en el accionariado de EIA XXI (fundamentalmente, las previsiones estatutarias que establecieron el derecho de representación proporcional del socio minoritario junto con la concesión a los administradores nombrados de este modo de derecho de veto en las materias fundamentales), por las circunstancias concurrentes (que ese socio minoritario con derecho a nombrar administradores sociales por el sistema de representación proporcional se encuentra en un conflicto de interés estructural con la sociedad), es incompatible con el deber de lealtad de los administradores sociales, dichas previsiones estatutarias no pueden ser opuestas frente a la imperatividad del deber de lealtad establecido en la ley.

Se olvida el Tribunal Supremo de que el deber de lealtad es un deber contractual. Los socios se deben lealtad unos a otros (no perseguir ventajas particulares a costa de la sociedad) porque son socios, esto es, porque les une un contrato y en el contrato no pueden prever qué conductas habrán de desarrollar en cada uno de los futuros posibles estados del mundo en el que tengan, en consecuencia, que adoptar una decisión discrecional. Y lo mismo respecto a los deberes de lealtad de los administradores (no anteponer sus propios intereses a los de la sociedad). Por tanto, si las partes han pactado algo, deben cumplirlo y no pueden alegar, para incumplir lo pactado, que cumplir lo pactado es contrario al deber de lealtad. La primera obligación derivada del deber de lealtad de los contratantes es cumplir lo “expresamente pactado” (art. 1258 CC) y sólo para rellenar las lagunas que tenga el contrato respecto de lo que las partes hayan pactado – o no – cabe recurrir al deber de lealtad. El deber de lealtad protege sólo al que no ha podido protegerse con su consentimiento. Otra cosa es que las partes incluyan un pacto en su contrato que haga que el contrato no sea vinculante y, por tanto, que el contrato no sea válido ex art. 1256 CC. En ese sentido también, el deber de lealtad es imperativo. Pero la única cláusula que sería nula porque dejaría el cumplimiento del contrato al arbitrio del contratante sería una que dijera que el administrador puede causar daño dolosamente o extraer cualquier valor del patrimonio de de la compañía. No, naturalmente, que uno de los socios tenga derecho a designar dos administradores o que incluya una mayoría reforzada para la adopción de determinados acuerdos que le dé, en la práctica un derecho de veto. Porque si así fuera ¿qué pasa cada vez que se celebra un contrato de sociedad y las participaciones se reparten al 50 %?

A mi juicio debería ser evidente que Río Negro o Don Fabio no pueden destituir a los administradores designados por Duro Felguera ni pueden modificar unilateralmente las reglas pactadas sobre la adopción de acuerdos en el seno del consejo de administración. Porque ambas previsiones – que Duro Felguera podría nombrar a dos consejeros de seis y que las materias “reservadas” se decidirían por una mayoría de cinco sobre seis – han sido pactadas. Y el pacto es “ley entre las partes” y pacta sunt servanda. Las normas – deber de abstención – derivadas del deber de lealtad de los artículos 227 ss LSC no se aplican cuando hay un contrato entre todos los socios en contra de lo pactado. Volenti non fit iniuria. Si todos los socios están de acuerdo, cualquiera de ellos puede realizar transacciones con la sociedad o puede recibir retribución de un tercero o someterse a las instrucciones de un tercero o usar el nombre de la sociedad para negocios privados o hacer competencia a la sociedad. Véase, por ejemplo, la Sentencia de la Audiencia Provincial de Madrid de 16 de enero de 2017 que reconoció que un administrador que actúa con el consentimiento de todos los socios no puede actuar deslealmente.

Como dice Paz-Ares en su trabajo sobre el consejero dominical y precisamente haciendo referencia al caso Mazda, en este caso estamos en presencia de un grupo contractual, es decir, EIASA está controlada conjuntamente por tres socios que han sustituido el gobierno societario por un gobierno contractual o, en los términos que usa Vanberg se ha sustituido el "marco constitucional" societario (donde rigen los deberes de lealtad) por un "marco constitucional" contractual (donde hay que estar a lo pactado y, en su caso integrar el contrato ex art. 1258 CC - interpretación integradora o conforme con la voluntad de las partes):

Del mismo modo que en la comprensión jurídica del fenómeno de los grupos ha sido muy útil la separación conceptual entre grupo de derecho y grupo de hecho o, lo que es lo mismo, entre grupo contractual y grupo fáctico, propongo ahora diferenciar entre una dominicalidad contractual y una dominicalidad fáctica. La dominicalidad contractual es más extrema pues se basa en el establecimiento de una verdadera relación de dominio o dominación del accionista significativo sobre el consejero dominical amparada por el derecho y, por lo tanto, en una alteración radical de la lógica del derecho común de sociedades. Pese a ello, entiendo que no deberían oponérsele reparos sustanciales siempre y cuando todos los socios hayan configurado el marco constitucional o causal de la organización para darle cabida expresamente. Es cierto que, fuera de los grupos contractuales, la hipótesis no será muy frecuente, pero no puede descartarse de antemano.

Y en nota

En nuestra experiencia es ilustrativo el caso Mazda Motor ( SAP Madrid 17-IV-2007 (JUR 2007, 322806)), en el que las partes –en el acuerdo omnilateral de joint venture – habían asumido que los tres consejeros que cada una tenía derecho a nombrar estaban a su servicio y, por ende, podían poner el interés de sus respectivos domini por encima del interés social. La Audiencia desestima la acción social de responsabilidad interpuesta contra los consejeros designados por una parte (que ciertamente había causado un daño a la sociedad) considerando que se había cambiado el que llamamos marco constitucional, aunque lo expresa de una manera oblicua afirmando que «los demandados no habían ejecutado el comportamiento [lesivo] que en la demanda se les atribuía como administradores de Mazda Motor España, S.A., sino como mandatarios de Mazda Motor Corporation y que tal particular situación se había producido con el consentimiento de todos los interesados, al dar vida y ejecutar el acuerdo de participación del año 1996». La intuición que subyace a esta consideración es correcta. De hecho, se admitió «que la función de los tres consejeros designados por Mazda Motor Corporation era, exclusivamente, la de representar y defender los intereses de la sociedad que los había nombrado, en el seno de una joint venture, de modo que eran consejeros de parte» . Desafortunadamente, la sentencia fue revocada por el Tribunal Supremo (v. STS 17-XI-2011 (RJ 2012, 1498); y, también, aunque se trata de un supuesto distinto, STS 16-X-2013 (RJ 2013, 7807)).

¿Cómo debería haberse resuelto este caso? Como debió resolverse el caso Central Lechera Asturiana: realizando un “control del contenido” una full fairness review del acuerdo del consejo por el que Duro Felguera se negó a formular las cuentas alegando que se habían contabilizado mal los créditos de EIASA frente a Duro Felguera. Es decir, encargando una auditoría de tales contratos – un informe pericial – que determinara quién tenía razón y obligando, en tal caso, al que fuera a votar a favor de la formulación de las cuentas.

Pero los abogados deciden la estrategia y, a menudo, confunden a los jueces. Lo que es evidente es que la sentencia del Supremo ha privado a Duro Felguera de un derecho contractual – designar a dos consejeros que le proporcionaban derecho de veto – sin haber sido “juzgado” en relación con su presunta actuación desleal porque ningún tercero imparcial ha examinado quién tenía razón en la contabilización de los contratos entre EIASA y Duro Felguera.

Véase la entrada de Daniel Rodríguez en el Almacén de Derecho, que contiene jugosas informaciones adicionales sobre los pormenores del conflicto societario en EIASA

Eficiencia y libertad como objetivos del Derecho de la Competencia: el (falso) enfrentamiento entre políticas de competencia basadas en los efectos y en los tipos formales de infracciones

Foto: @marselinouu

* Esta entrada es una revisión de una que fue publicada hace años en el blog

Comienza Vanberg explicando cómo, para los ordoliberales, las sociedades occidentales son economías de mercado porque son sociedades de Derecho Privado (en alemán, Privatrechtsgesellschaft). Esta idea es más importante de lo que parece. Una sociedad de derecho privado – como he explicado aquí – es una basada en el individuo como fuente normativa de criterios de justicia art. 10 CE. El resultado de que el Estado respete los derechos de los individuos a hacer con su vida lo que les parezca (libre desarrollo de la personalidad) es que, si se mantiene la paz social y la ausencia de violencia, el uso de su libertad por los individuos para contratar y el respeto a sus propiedades conduce a la formación de mercados. Conduce a la creación de una economía de mercado. Naturalmente, esto es un “modelo”, no una descripción de una evolución histórica. Dice Vanberg

Franz Böhm dijo en su clásico artículo sobre "La sociedad de derecho privado y la economía de mercado" (1966) que la competencia es el tipo de dinámica económica que resulta, dentro de un orden de derecho privado,del ejercicio por los particulares de su autonomía privada, es decir, la libertad individual de la que gozan dentro de un orden jurídico que protege sus derechos de propiedad y la libertad para contratar. En este sentido, la economía de mercado no es más que la hermana gemela de una sociedad de derecho privado. Optar por un ordenamiento jurídico privado y una economía de mercado no implica tomar dos decisiones separadas. La segunda resulta como consecuencia de las elecciones individuales cuando se establece la primera…

La base del Derecho privado es la libertad (Simone Veil se dio cuenta de que una economía de mercado es una economía de la innovación):

las actividades de los participantes están coordinadas por normas negativas o de prohibición que dejan margen para la adaptación individual y la búsqueda exploratoria de nuevas y potencialmente mejores formas de hacer las cosas.

Tras esta introducción Vanberg entra en el Derecho de la Competencia

En la controversia entre los defensores y los críticos del "enfoque más económico" una cuestión principal es si la "libertad de competir" o la "eficiencia económica" debe ser el objetivo rector que se supone que debe promover la política de competencia de la UE... El énfasis en la "Wettbewerbsfreiheit" - o "libertad de competir" - como el objetivo principal de la política de competencia ha sido la marca registrada del ordo-liberalismo alemán... la libertad de competir debe, como una manifestación de la libertad económica individual, ser considerada como un "objetivo en sí mismo"

la exigencia de que, en una economía de mercado, la política de competencia debe garantizar la libertad de competir es equivalente a la exigencia de respetar y proteger la libertad individual que el ordenamiento jurídico privado respectivo prevé

Sería una violación de los derechos individuales si los organismos de defensa de la competencia prohibieran las acciones que las reglas de juego existentes permiten o permitieran acciones que están prohibidas por esas reglas, debido a la ineficiencia o eficiencia económica de las consecuencias generales que se presume que producen las respectivas acciones.

Esta cuestión acaba de plantearse en relación con los “riders”, esto es los que reparten mercancías en nuestras ciudades para empresas como Glovo o Deliveroo y cuyo estatuto laboral se discute (hay quien considera que son trabajadores por cuenta ajena y hay quien considera que son trabajadores autónomos. Si son lo segundo, lo que parece dudoso, el Derecho de la competencia les impediría, en principio, negociar colectivamente con las empresas. Pero el derecho a la negociación colectiva parece que debe reconocerse a trabajadores así aunque no tengan el estatuto de trabajadores por cuenta ajena. Si el Derecho de la Competencia prohíbe a estos trabajadores negociar colectivamente, estaríamos ante una contradicción de valoración bastante evidente entre los objetivos del Derecho de la Competencia y los del Derecho Privado en general ya que, no cabe duda, la posibilidad de negociar colectivamente permite a estos trabajadores reequilibrar la relación con los comitentes de sus servicios. Siempre que se trate de individuos que no explotan capital, esto es, que su insumo fundamental es su propia fuerza de trabajo, no tiene sentido que se les prohíba negociar colectivamente las condiciones en las que prestarán sus servicios cuando tales servicios son “personales” en el sentido de que lo que “entregan” a sus “clientes” es su fuerza de trabajo.

Lo siguiente interesante que dice Vanberg es que en una sociedad de Derecho Privado que organiza los intercambios y la cooperación entre los individuos a través del mercado, éstos pueden despreocuparse de los efectos sociales de su conducta y concentrar su atención en los asuntos “que están bajo su control”. Recuérdese lo que decían Sperber y Boyer sobre la incapacidad de nuestra psicología para tener en cuenta esos efectos cuando decidimos actuar de una manera u otra. Asegurar que los efectos de la conducta individual sobre el conjunto de la sociedad sean “eficientes” y mejoren el bienestar social “es un problema que debe resolverse en el plano constitucional mediante la elección de normas adecuadas”.

¿Qué papel juega aquí la idea de que la competencia protegida por el Derecho de la Competencia es la “competencia por eficiencia de las propias prestaciones” (Leistungswettbewerb)

Denota el ideal de un mercado organizado por normas que tratan de lograr que los oferentes produzcan lo que interesa a los consumidores o, como dijo Wilhelm Röpke (1960: 31), que tratan de asegurar "que el único camino hacia el éxito comercial sea a través de la estrecha puerta de prestar mejores servicios y productos al consumidor"… reglas de juego del mercado que hagan de las preferencias del consumidor la fuerza controladora última del proceso de producción… ya que como Adam Smith sostuvo, dado que sólo producimos para consumir, debemos dar prioridad a los intereses del consumidor en lugar de los del productor al elegir las reglas del juego económico

Desde esta perspectiva, se comprende fácilmente que si sólo producimos para consumir, tampoco se puede dar prioridad a los intereses de los trabajadores sobre los de los consumidores como pretenden algunos disparatados laboralistas. Ahora bien,

“en una política democrática… debe recordarse que (los ciudadanos) no sólo son… consumidores sino también productores… y que… dar prioridad a la soberanía del consumidor significaría descuidar una parte importante de sus intereses económicos más inclusivos”

Pero, prima facie, y teniendo en cuenta todos sus intereses de forma conjunta,

los ciudadanos pueden esperar estar mejor en general adoptando una constitución económica fundada en la competencia de las propias prestaciones… (porque)… el interés de los ciudadanos en su condición de oferentes o productores (o de trabajadores) en escapar de las constricciones que impone la competencia no es un interés general, común a todos los ciudadanos. Es un interés particular, de grupo, y que, como tal, entra en conflicto con los intereses de otros grupos

Los productores de la industria A que están del lado de la demanda de los productos que fabrica la industria B se ven perjudicados por las restricciones de la competencia que existan en la industria B y viceversa. Por el contrario, en su calidad de consumidores, los ciudadanos no están divididos sino que comparten un interés común... Aceptar las cargas que un régimen de Leistungswettbewerb impone a los productores es un deber categórico que los ciudadanos deben aceptar si deciden, a nivel constitucional, adoptar dicho régimen

Los dos niveles (constitucional e infraconstitucional) pueden quedar más explícitos si se utiliza el caso del robo. La prohibición del robo es una exigencia constitucional de la protección de la propiedad privada. Para decidir sobre la conveniencia de prohibir el robo no hacemos un cálculo en el que incluyamos los beneficios que obtienen los ladrones aunque, en algunos casos, el beneficio para el ladrón sea superior al coste para el propietario al que se le ha privado de su propiedad. Sin embargo, en el nivel infraconstitucional, podemos justificar reglas especiales que atribuyen la propiedad de un bien a alguien que no es su dueño y contra la voluntad de éste (accesión invertida, adquisiciones a non domino…).

Del mismo modo, la prohibición de cárteles es una consecuencia de la regla constitucional de libertad de competencia y soberanía del consumidor. En el nivel infraconstitucional, habrá casos en que un cártel deba considerarse permitido porque, excepcionalmente, la competencia entre los oferentes por atraer a los consumidores no permita ofrecer determinados productos o servicios cuya oferta requiere de la cooperación entre los oferentes (un campeonato de fútbol, por ejemplo, exige que los equipos se pongan de acuerdo respecto de las reglas del campeonato).

La discusión entonces se centra en determinar si los argumentos de eficiencia económica deben aducirse en el nivel constitucional, en la elección de las normas o a nivel subconstitucional, es decir, en la aplicación ordinaria de la política de la competencia.... la razón principal para que los defensores del la libertad de competencia como objetivo del Derecho de la Competencia rechacen un "enfoque basado en los efectos" que aplique consideraciones de eficiencia a nivel subconstitucional es que esa orientación de la política de la competencia está en conflicto con los requisitos que se derivan de la adopción de un sistema de mercado y de una Sociedad de Derecho Privado en el que se basa el Derecho de la Competencia. Cualesquiera que sean los argumentos de eficiencia que puedan informar legítimamente la elección de las normas que han de enmarcar el proceso del mercado, dentro de las normas elegidas debe respetarse la autonomía privada y la libertad de elección - que es la esencia de la autonomía privada - no puede supeditarse a las evaluaciones de los efectos de bienestar que se derivan de su utilización.

En otros términos, la eficiencia (resultados) está sometida a la libertad. Porque consideramos que la libertad de competencia conduce, en general, a un mayor bienestar para los consumidores, no permitimos restringir ésta sobre la base de argumentos basados en aquélla.

Veremos inmediatamente que, este argumento no puede utilizarse contra una política de competencia que tenga en cuenta los efectos de las conductas de los competidores sobre el bienestar de los consumidores (effects based approach). Porque a esta última no se opone un Derecho de la Competencia basado en reglas generales y aplicación de las mismas. Sostener tal cosa implica desconocer que las normas de Derecho de la Competencia (prohibición de cárteles y de abuso de posición dominante) son cláusulas generales que han de ser concretadas y que, en su concreción, merecen ser tenidos en cuenta, los efectos que el acuerdo entre los competidores tendrá, en el caso concreto (o en el “tipo de casos” concreto) sobre el bienestar de los consumidores.

El conflicto entre ambas posiciones es falso. Salvo que entendamos el effects based approach como un mandato a la autoridad de competencia para que pondere, en cada caso concreto, los efectos anti- y procompetitivos de un acuerdo. Si es eso, entonces tienen razón los que dicen que nos dimos reglas generales para el juego de la competencia precisamente para que la autoridad de competencia estuviera sometida a la Ley y no pudiera decidir, sobre la base de otros criterios, si aplicarlas o no en un caso concreto. Pero no hay tal conflicto cuando se limita la prohibición de restringir la competencia para considerar lícitos acuerdos entre competidores que cuyo concurso – de todos – es necesario para traer un producto al mercado (acuerdos de estandarización) o cuando la puesta en común de determinados activos de los competidores es imprescindible para que puedan competir (pools de patentes) o cuando los acuerdos entre empresarios no son acuerdos entre competidores (restricciones verticales de la competencia).

El effect based approach se opone, no a una concepción del Derecho de la Competencia que pone en lo más alto la protección de la libertad de competencia – del proceso competitivo – y la soberanía del consumidor, sino a una concepción del Derecho de la Competencia que “desarrolla” mediante normas “cargadas” políticamente las dos prohibiciones generales de cárteles y abuso de posición dominante. Esta concepción del Derecho de la Competencia, dominante en Europa hasta hace pocos años proporcionaba seguridad jurídica – se sabía qué estaba permitido y qué prohibido con más exactitud – a costa, precisamente, del sacrificio de la libertad de competencia. Recuérdese, en este sentido, cómo los reglamentos de exención actuaban, no como un puerto seguro para los competidores sino como el único puerto disponible, acabando, precisamente, con la innovación en los arreglos contractuales que es el resultado esperado de la libertad de competencia en un marco de Derecho Privado (libertad de contratación y libertad de propiedad). Esa legislación – que se pretendía “liberadora” tenía los efectos contrarios. Limitaba la libertad y atentaba – de hecho – contra los elementos esenciales de un ordenamiento de mercado como el que se ha descrito

Los partidarios del “form based approach” se olvidan de que una norma que dice “quedan prohibidos los acuerdos restrictivos de la competencia “ y otra que dice “se prohíbe el abuso de posición dominante” no contienen, en si misma, mas que un núcleo duro de casos que caen bajo su ámbito de aplicación: los cárteles de precios o de reparto de mercados en el primer caso y los abusos excluyentes en el segundo. Fuera de esos casos – a los que los norteamericanos aplican una regla per se – decir que se estaba aplicando un “Derecho basado en reglas” cuando se considera prohibido un acuerdo de fijación del precio de reventa es, simplemente, formalismo jurídico de la peor especie que condujo a ampliar desmesuradamente el ámbito de aplicación de la prohibición de abuso o de la prohibición de acuerdos restrictivos de la competencia en contra, precisamente del postulado fundamental de una Sociedad de Derecho Privado en la que todo está permitido salvo lo que está expresamente prohibido.

Viktor J. Vanberg, Consumer Welfare, Total Welfare and Economic Freedom – On the Normative Foundations of Competition Policy , 2009

Entradas relacionadas

Payne sobre revolución y II República: el papel del PSOE y de los comunistas en la destrucción de la república

"Los desacuerdos entre socialistas e izquierda moderada llevaron a romper la coalición gobernante y a nuevas elecciones en 1933, elecciones, en las q las mujeres votaron por primera vez y fueron la primera contienda electoral plenamente libre y democrática de la historia de España... Pues bien, prescindiendo del resultado de las elecciones, los votos a favor de la derecha se consideraron ilegítimos" Anarquistas y extrema derecha practicaron - sin éxito - la "insurrección directa" entre 1931 y 1933. En 1934, ante la entrada de la CEDA en el gobierno… Los socialistas respondieron lanzando una insurrección revolucionaria en quince de las cincuenta provincias de España... Esta insurrección, mucho más grave que las actividades de los anarquistas, provocó la proclamación de la ley marcial y dos semanas de combates… en Asturias. Hubo cerca de 1.400 muertos, se destruyó el centro de Oviedo, hubo saqueo de bancos y se asesinó a cincuenta personas x los revolucionarios más los fusilamientos a cargo de las tropas que sofocaron la revuelta.. Más de quince mil revolucionarios fueron arrestados, duplicando la modesta población carcelaria del país, aunque muchos fueron pronto liberados. Las garantías constitucionales plenas no se restablecerían hasta pasados quince meses.

Una campaña masiva, financiada en parte por el Komintern, denunció, no la violencia desenfrenada y la destrucción provocada por la insurrección, sino la represión que la siguió. Aunque la verdad es que el gobierno republicano aplicó la represión más suave desde la Comuna de París de 1871. Pero la insurrección revolucionaria fue justificada como un acto de defensa de la democracia contra el fascismo.... y marcó el inicio de la mitificación del proceso revolucionario en España, mitificación que persiste hasta hoy

La descripción de la insurrección revolucionaria como una defensa de la democracia siguió la máxima de Trotsky en su Historia de la Revolución Rusa : Para ganar, los revolucionarios deben parecer que actúan a la defensiva cuando toman el poder»

El fracaso de la insurrección directa requirió un cambio de estrategia. La izquierda comenzó a tomar el poder absoluto a través del proceso democrático mismo, promoviendo objetivos revolucionarios bajo la apariencia de la legalidad

Las elecciones de febrero de 1936 registraron una polarización extrema. Los liberales fueron aniquilados y sus votos divididos entre el Frente Popular y la derecha católica, que, a pesar de la renovada violencia de la izquierda, siguió respetando las reglas del juego

Los disturbios provocados por las turbas del Frente Popular duraron tres días. Un estudio reciente de Manuel Álvarez Tardío y Roberto Villa García ha demostrado que los resultados fueron falseados en al menos diez provincias, entregando una victoria decisiva a la izquierda"

Aunque el gobierno de Azaña tomó ocasionalmente medidas para frenar a los anarcosindicalistas, qu no formaban parte del bloque del Frente Popular, rara vez actuó contra socialistas y comunistas, sin cuyo apoyo ela administración de Azaña no podría permanecer en el poder. Con el aparato estatal enteramente bajo control izquierdista, las opciones eran la sumisión o una revuelta desesperada con las consecuencias más inciertas"

Lo más destructivo de todo fue el aumento de la violencia política, con cerca de 400 asesinatos en incidentes políticos en cinco meses. El pequeño partido fascista Falange contraatacó con asesinatos selectivos, lo que enfureció aún más a los revolucionarios. El gobierno fue cómplice mediante una disolución de los partidos de derecha que se intensificaba lentamente, comenzando con la Falange en marzo. Los sindicatos católicos fueron proscritos en mayo y dos meses más tarde se disolvió en Cataluña el principal partido monárquico

Ningún pueblo ha soportado un abuso tan prolongado sin respuesta El catalizador definitivo de la guerra civil llegó el 13 de julio de 1936 cuando la policía republicana, acompañada de milicias socialistas arrestó y asesinó al portavoz principal de la oposición parlamentaria

Stanley G. Payne, The Road to Revolution, First Things 2021

Citas: la peste negra, Bonfante, y la ocupación como modo de adquisición originario de la propiedad

Foto: Pedro Fraile

Los diferentes efectos de la peste negra (1348) en España y en Europa

En muchos países europeos, las secuelas de la peste negra en el siglo XIV consistieron en un aumento en el ingreso medio y una reducción en la desigualdad. La razón es que a medida que la mano de obra se hizo más escasa, el poder de negociación de los trabajadores aumentó y también lo hicieron sus salarios. Pero este no fue el caso en España. Aquí, los ingresos cayeron y la desigualdad aumentó y no se recuperaron hasta el siglo XIX. ¿Por qué?

España no estaba sometida a presiones maltusianas. Su densidad de población era baja (8,9 y 7,8 habitantes por km2 en 1300 y 1400, , frente a 41,5 y 26,6 en Italia y 29,8 y 17,9 en Inglaterra y Gales), sus tasas de urbanización estaban entre las más altas de Europa"…la existencia de una frontera inestable y de una economía de frontera durante la Reconquista y la alta relación tierra-trabajo crearon incentivos para el desarrollo de una economía ganadera de pastoreo, intensiva en el uso de la tierra y escasa en el uso de la mano de obra conectada a una...... vibrante red urbana a través de un sistema de ferias que también estaban vinculadas a los mercados internacionales.

Este proceso, adelantado por MacKay (1977), explicaría por qué los niveles medios de renta en España antes de la peste negra estaban muy por encima de la subsistencia. En este contexto, la expansión de la población habría tenido rendimientos económicos crecientes y la conmoción creada por la pandemia produjo un golpe devastador para una economía eficiente pero frágil"

Carlos Álvarez- Nogal/ Leandro Prados de la Escosura/ Carlos Santiago-Caballero, The Black Death in Spain: A European Perspective, 2020

Casos de hallazgo y propiedad y psicología humana

Armory contra Delamirie (1722),

Este antiguo caso inglés explica bien la diferencia entre los conceptos absoluto y relativo de propiedad. (Para la eficiencia de las normas jurídicas sobre la ocupación y la adquisición de la propiedad v., los trabajos de Shavell)

Armory encontró un anillo con una piedra preciosa engastada. Pidió a un orfebre, Delamirie, que tasara el valor del anillo y Delamirie, sabedor de que Armory no era el propietario del anillo – porque se lo había encontrado - se negó a devolverle la piedra preciosa. El juez decidió que

"El hallador de una joya, aunque por tal hallazgo no adquiera la propiedad o una propiedad absoluta, tiene sin embargo una propiedad tal que le permitirá conservarla contra todos excepto el verdadero propietario".

Los autores deducen de la decisión del juez que

ilustra el concepto jurídico de que la propiedad no es una relación entre una persona y un objeto, sino una relación entre personas con respecto a los objetos. La propiedad es relativa porque el propietario original tiene más derecho a la joya que el descubridor, pero el descubridor tiene más derecho a ella que todos los demás.

es decir, creen que el concepto relativo de propiedad – típico del derecho romano arcaico y del common law – es universal. También nos cuentan el bonito caso

McAvoy c. Medina de 1866

El cliente de una barbería – McAvoy - encontró una cartera con dinero en el mostrador de una barbería propiedad de Medina. El propietario de la cartera no pudo ser identificado y McAvoy y Medina se disputan la cartera.

En contraste con un fallo previo (Bridges c. Hawkesworth), en el que se decidió que el hallador retenía la cosa, el juez en McAvoy c. Medina razonó que la cartera no se "había perdido" sino que se "había dejado olvidada" porque su dueño la puso intencionadamente en el mostrador pero luego se olvidó de recogerla.

La diferencia entre una cosa perdida y una extraviada se encuentra en la probabilidad de que su verdadero dueño la reclame. Como no perdemos la propiedad de las cosas que extraviamos “el juez razonó que el propietario tiene la responsabilidad de cuidar y custodiar la cosa por cuenta del propietario original” porque es más probable que el verdadero dueño vuelva a la barbería y reclame su cartera a que se dirija al hallador.

Peter DeScioli & Rachel Karpoff, People’s Judgments About Classic Property Law Cases, 2015

Cuando el rey no necesita de los súbditos para financiarse, no dejará de ser un rey absoluto fácilmente

Una ciudadanía compuesta por soldados armados (o una élite de guerreros) también tiene influencia sobre los impuestos, ya que se requerirá su consentimiento para cobrarlos. Lo único que históricamente fue implacablemente letal para una política democrática fue que el gobernante lograra recaudar impuestos en cantidad suficiente sin necesidad del consentimiento de los ciudadanos. Una base impositiva lo suficientemente grande significaba que los ciudadanos-soldados podían ser reemplazados por soldados profesionales. Esto es lo que le pasó finalmente a Roma. Y a la España post-medieval, que, al acceder la corona española al oro y la plata de América, pasó de ser una pionera de la política parlamentaria a la autocracia (aunque cada vez más ineficiente y débil).

Lorenzo, Social dominance, marriage and the origin of the state

______

La dictadura burocrática

El capitalismo no es más que un sistema de explotación del trabajo productivo… y ha dado rienda suelta, en todos los terrenos, a la iniciativa, el libre examen, la invención, el genio. Por el contrario, la máquina burocrática, que excluye todo juicio y todo genio, tiende por su propia estructura a concentrar la totalidad de los poderes. Por lo tanto, amenaza la existencia misma de todo aquello que todavía apreciamos en el régimen burgués. En lugar del choque de opiniones contrarias, tendríamos, para todas las cosas, una opinión oficial de la que nadie podría desviarse; en lugar del cinismo típico del sistema capitalista, que disuelve todos los lazos del hombre con el hombre para reemplazarlos por relaciones de puro interés, habría un fanatismo cuidadosamente cultivado, apropiado para hacer que, a los ojos de las masas, la miseria no fuese una carga pasivamente soportada, sino un sacrificio voluntario; tendríamos una mezcla de devoción mística y de brutalidad desenfrenada; una religión de Estado que ahogaría todos los valores individuales, es decir, todos los valores verdaderos. El sistema capitalista e incluso el régimen feudal que, por el mismo desorden que implicaba, permitía que los individuos y las colectividades se desenvolvieran de forma independiente, así como ese dichoso régimen griego donde los esclavos, al menos, eran empleados para alimentar a los hombres libres, todas esas formas de opresión asoman como formas de vida libre y feliz frente a un sistema que anularía metódicamente toda iniciativa, toda cultura, todo pensamiento

Simone Weil, Opresión y libertad. Ensayos de crítica social y política, p 37-38

El retórico sustituye al jurista cuando el Derecho no es res certa

Se pretendía que los heredes sui (los descendientes) fueran instituidos herederos en el testamento o desheredados expresamente, de manera que la omisión ("preterición") anulara el testamento. Tal regla era más que dudosa en tiempos de Cicerón y se introdujo en un caso de flagrante injusticia: el testador había preterido a su hijo creyéndolo muerto,

En el diálogo Antonio de Cicerón se afirma que el caso es uno de esos en los que más que el jurista es el orador el que interviene, porque no se trata de una cuestión que sea segura jurídicamente hablando (de derecho cierto); y de una apreciación conjunta parece resultar que la cuestión se aborda como una de interpretación de la voluntad del difunto.

El defensor del testamento se atrinchera fríamente detrás del testamentorum ius; el otro, que defiende las razones del desgraciado soldado que ha sido desheredado por aplicación de la regla antigua, invoca al padre difunto de entre los muertos, lo pone ante los ojos de los jueces, le hace abrazar a su hijo, llorando lo encomienda a los propios jueces, hace que las piedras lloren y lloren de venganza, mientras, como un ogro o una lección escolar (magicum carmen o magistri carmen), pisotea las XII Tablas a las que se refirió el adversario,

Pietro Bonfante, Diritto Romano, 1900, p 471.

Tribulaciones de Twitter y la teoría de que cualquier cosa es abuso de mercado

Twitter ha anunciado públicamente que actuará como moderador de lo que se publica en su red, pero esas políticas parecen aplicarse con cierta discrecionalidad y subjetividad. Existe la opinión popular de que Trump infringió repetidamente esas políticas, de manera que si Twitter le hubiera aplicado sus propias reglas debería haberle cerrado la cuenta, y que no lo hizo por alguna combinación de querencia hacia Trump, aprecio por la publicidad que brindó a Twitter y miedo a las represalias. Si el precio de las acciones de Twitter cayera después de que, por ejemplo, Trump alentara una sedición a través de Twitter (y las acciones bajaron durante y después de los eventos del miércoles), o (más aún) si Twitter se viera sometido a una nueva regulación más estricta por no aplicar sus propias políticas, los accionistas de Twitter podrían demandar. "Nos dijiste que moderarías el contenido de manera sensata, te creímos y compramos acciones; no hiciste lo que dijiste, así que nos engañaste; tus errores perjudicaron el negocio, así que perdimos dinero por tu engaño"… "Nos dijiste que serías una plataforma neutral para la libertad de expresión política con reglas aplicadas de manera justa; te creímos y compramos acciones; no hiciste lo que dijiste, así que nos engañaste; tus fracasos fueron malos para los negocios, así que perdimos dinero por tu engaño"… Ambas tienen la forma de (i) "hiciste declaraciones públicas, y las creímos, luego (ii) tus conductas se separaron de tus declaraciones públicas, y (iii) las acciones bajaron". En la teoría según la cual cualquier cosa con esta estructura ·es un fraude de valores", eso es probablemente lo suficientemente bueno para demandar y ver qué pasa.

Todo es un fraude en el mercado de valores, suelo decir: Cualquier cosa mala que sociedad cotizada haga es discutiblemente mala para el precio de sus acciones, así que los accionistas pueden demandar...

Matt Levine, Money Stuff: Is the Twitter Ban Securities Fraud? - Bloomberg

La propiedad: de derecho relativo (o procesal) a derecho absoluto (o sustancial)

Foto: Pedro Fraile

En otras entradas me he ocupado de la diferencia entre el concepto de propiedad en el Derecho continental y en el common law (v. entradas relacionadas abajo). En los años cincuenta del pasado siglo, el gran romanista Max Kaser dio una conferencia sobre el concepto romano de propiedad que sigue teniendo interés. Reproduzco a continuación algunos párrafos. Obsérvese que la concepción más primitiva de la propiedad como derecho trataba la cuestión como una resolución de conflictos sobre quién se quedaba con un bien cuando dos personas afirmaban tener derechos sobre ella (“digo que esto es mío”). En la concepción del common law, se sigue la misma técnica austera: no digo de quien es la cosa. Digo solo quién tiene un derecho preferente sobre la cosa respecto del otro individuo que reclama. La concepción más arcaica y la concepción del common law es una concepción relativa del derecho de propiedad.

La concepción romana que finalmente forjará el concepto europeocontinental de derecho de propiedad es una concepción absoluta. Pero relativo y absoluto no significan aquí que uno pueda o no hacer con sus bienes lo que le dé la gana sino que el derecho real – la propiedad es el derecho real por excelencia – es un derecho absoluto, eficaz erga omnes, mientras que los derechos obligatorios son derechos relativos: son derechos a exigir una conducta (entregar una cosa, hacer una cosa, no hacer una cosa) de un tercero determinado (el obligado).

El hecho de que la propiedad no estuviera institucionalizada explica también que fuera en la época arcaica un derecho relativo. Pero esto no significa mas que la propiedad era concebida como un mero reflejo de la protección vindicatoria. Como es bien conocido, en la antigua legis actio sacramento in rem ambas partes se presentan afirmando “esto es mío” meum esse aio. Es decir, ambas partes afirman que son propietarias, de modo que el juez únicamente puede decidir cuál de los dos litigantes tiene un mejor derecho o titularidad sobre la cosa. El juez no puede fallar diciendo que ninguno tiene derecho: debe atribuir la cosa en propiedad a uno de los contendientes, aunque luego aparezca un tercero, que teniendo aún mejor derecho, pueda arrebatar la cosa al ganador del primer proceso, ejercitando a su vez la reivindicatoría.

Obsérvese la frugalidad del proceso. El pleito resuelve un conflicto. No realiza una declaración con validez universal sobre quién es el dueño de la cosa. Dice, simplemente, que, de los dos que han aparecido ante el juez, uno de ellos tiene mejor derecho. Continúa Kaser diciendo que la antigua reivindicatio.

era apropiada para tal función, una vez que se acepte que iba dirigida a proteger la propiedad relativa, esto es, el juez tenía que decidir si el meum esse aio del actor era mejor que el de su contrincante

Pero eso no significaba que los romanos incluso en la época arcaica no conocieran la idea o el concepto de propiedad en términos absolutos. Significaba solo que había propietarios que

estaban protegidos contra cualquier otro pretendiente, y otros que sólo vencían contra un titular de peor pero no contra otro de mejor derecho.

¿Quienes eran propietarios absolutos?

los que habían adquirido la propiedad originariamente, por ejemplo, mediante occupatio o accessio, e incluso por usucapion; además, los adquirentes derivativos, que han adquirido la propiedad del pater familias o propietario mediante mancipatio, in iure cessio o traditio.

Todos estos propietarios están protegidos sin más, como en el Derecho clásico, con la reivindicatoria, contra cualesquiera pretendientes, siempre que estos últimos no puedan apoyarse en un concreto derecho real o de obligación.

¿Quiénes eran propietarios relativos?

Pero, además, se cuentan en segundo lugar entre los propietarios relativos los pretendientes, a quienes el Derecho clásico ya no reconoce la cualidad de propietarios, aunque aparecieran como de mejor derecho frente a otros pretendientes a la cosa.

Pertenecen a este grupo las personas a las que el Derecho clásico concede una actio Publiciana, pero es de presumir que entraran también en él quienes hubieran adquirido de buena fe de un no propietario, siempre que chocaran con poseedores de mala fe. Todo ello muestra cómo la propiedad relativa del Derecho romano arcaico tenía una configuración mucho más amplia e indeterminada que la clásica… En este estadio, propiedad y posesión no se contraponen aún como señorío de hecho y de derecho sobre la cosa. Más bien tienen de común una protección jurídica, por la que el mejor legitimado puede arrebatar la cosa al de peor derecho. En este sentido se puede entender la possessio como un derecho, que tiene un desarrollo análogo a la propiedad relativa.

La coexistencia de propiedad “absoluta” y propiedad “relativa” modifica los fallos de los jueces. Si alguien alegaba ser el propietario, el juez no podía limitarse a asignar el bien a uno de los dos contendientes, debía rechazar la demanda – la reivindicatoria – si ninguna de las partes demostraba ser propietario

Esta transformación de derecho material fue el motivo decisivo de que se sustituyera la legis actio sacramento in rem por el procedimiento per sponsionem, en el que únicamente se decidía con ayuda de la sponsio praeiudicialis si el actor era propietario, dejando así de ser decisivo el hecho de que el demandado fuera propietario.

Los derechos reales limitados y el carácter expansivo del derecho de propiedad: los derechos reales limitados son derechos “en cosa ajena”

Al mismo tiempo que los jurisconsultos explican dogmáticamente la propiedad absoluta, se realiza la separación de los derechos reales limitados de la propiedad, que en principio era omnicomprensiva. De este modo, sólo se concibe como propiedad la plena potestad sobre la cosa, que puede ser restringida por los derechos reales limitados, pero que al desaparecer éstos se extiende de nuevo hasta alcanzar su amplio contenido. Unicamente en este estadio se llega, pues, a la idea de los iura in re aliena.

Y eso permite crear el concepto absoluto de propiedad en los dos sentidos: como derecho frente a todos – erga omnes – y como el más extenso derecho sobre una cosa. Aparece el concepto de “dominium” y de “domini” que se suele traducir por “señorío” y “señor” que se opone a los derechos reales limitados

Mediante la creación del llamado dominium o proprietas los juristas dieron un contenido fijo al concepto de propiedad, que originariamente era vago e impreciso, pero a la vez lo encerraron en unos límites demasiado estrechos. Por ello, se vieron muy pronto obligados a reconocer al lado de la propiedad quiritaria otras manifestaciones de poderes sobre las cosas, que fueron protegidos por actio in rem. El poseedor de buena fe, que tiene una expectativa a la usucapión, adquiere la actio Publiciana. Si, además, tiene la cosa in bonis (de buena fe), entonces se le protege mediante exceptio o replicatio, incluso contra el propietario quiritario.