Misa de peregrinos norteamericanos en el Coliseo de Roma en 1927

El documento titulado

“Agenda del Cambio” publicado este viernes próximo pasado comienza con una descripción de la situación actual de la economía española. Nada que no conozca cualquiera que lea las secciones de economía de los periódicos.

Respecto de la deuda pública dice lo siguiente:

la deuda pública, tras alcanzar el 100% en 2014, apenas se ha reducido desde entonces, a pesar del dinamismo del crecimiento económico. Ello ha sido debido a una política fiscal acomodaticia y procíclica que, desde 2014, ha ido reduciendo el déficit únicamente por el impacto de los estabilizadores automáticos y que incluso ha resultado en un deterioro del déficit estructural . Tanto la Comisión Europea como el Fondo Monetario Internacional han señalado lo arriesgado de esta estrategia recomendando la adopción de medidas para situar la deuda pública en una trayectoria claramente descendente.

Esto lo dice el mismo gobierno que ha presentado unos Presupuestos (PGE) que obligarán a emitir mucha más deuda para cubrir el espantoso déficit que generan las pensiones y los compromisos asumidos en materia de salarios públicos.

Añade que ha aumentado la pobreza – aunque reconoce que se ha debido al aumento del paro – ¡y cita a Oxfam! (caduta di stile. Oxfam no es una fuente fiable que pueda ser utilizada en un documento gubernamental). Y el cuadro de la pagina 15 es infumable. No cita fuentes de tales afirmaciones que, especialmente las referidas a los efectos de la brecha de género, no se sostienen.

Lo que dice de la reducción del déficit estructural y de que por primera vez tendremos superavit primario no se lo puede creer la señora Calviño. No creo que se hubiera atrevido a decir tal cosa en un informe para la Comisión Europea. Todos los que han examinado los presupuestos presentados por el Gobierno han concluido que los ingresos están muy inflados y que el déficit supera con mucho el 1,3 % PIB. Basta remitirse a la Autoridad Fiscal Independiente, al Banco de España o a la Comisión Europea. Calviño no debería publicar documentos de este tipo con afirmaciones como la siguiente:

Más allá del ajuste propiciado por el crecimiento económico, se trata de lograr, por primera vez en cinco años, que la política económica contribuya de manera activa a la reducción tanto del déficit público como de la deuda pública mediante un ajuste estructural que refuerce la solidez de las finanzas de cara al futuro.

La parte de la reforma de la fiscalidad carece de contenido concreto. Se limita a pinceladas muy gruesas (hay que “reformar” el IRPF o adaptar al siglo XXI la fiscalidad).

La exposición de los “puntos fuertes” de la Economía española es igualmente pobre e inconcreta. Se habla hasta de las “smart cities” y se alaba a las PYMEs españolas sin aportar ningún dato que indique en qué se basan las fortalezas de las empresas españolas. El resultado es que las afirmaciones que contiene el texto podrían habérselas inventado o incluirse en cualquier informe semejante de cualquier país del mundo. Es pura cháchara típica de los peores organismos internacionales. Tres párrafos de la p 27

La red de infraestructuras físicas y digitales junto con el importante sector de ensamblaje y componentes automovilísticos, un potente sector empresarial de energías renovables y de gestión y tratamiento del agua, permitiría liderar un proceso de transformación hacia la movilidad sostenible que atraiga inversión, genere nuevos empleos y promueva la reducción de emisiones de CO2 para luchar contra el cambio climático y mejorar la calidad del aire y de vida en las ciudades. También para situarse entre los países líderes de procesos innovadores como los vehículos sin conductor.

La inversión en salud es un motor de desarrollo que se concreta en indicadores macroeconómicos, como el PIB, el empleo o la productividad, y en indicadores sociales como la esperanza de vida o la reducción de la desigualdad. El Sistema Nacional de Salud tiene una gran capacidad de generar actividad económica con importantes efectos para el sector privado. La calidad de nuestro sector sanitario permite convertirlo en una plataforma de innovación tanto en el ámbito biomédico y farmacéutico como en el digital.

Igualmente, las necesidades de renovación del parque de viviendas para mejorar la eficiencia energética suponen una gran oportunidad para un sector de ingeniería y construcción líder en el mundo.

Y los tres siguientes parecen sacados de un libro de texto de la ESO (ya saben ustedes qué calidad tienen los libros de texto)

La actividad turística tiene una importancia capital para nuestra economía, como lo prueba el que representa el 12% del PIB y el 14% del empleo, ocupando nuestro país una posición de liderazgo a nivel internacional.

(¡ay el gerundio!)

El sector agroalimentario presenta un enorme potencial para abordar una transformación tecnológica que mejore su competitividad y sostenibilidad, con una mayor eficiencia en el uso de los recursos. Lo mismo ocurre con la costa y los recursos marinos, que tienen un gran potencial de aprovechamiento sostenible en el marco de la nueva economía azul.

(¡ay cuánta “nueva” economía, no vamos a tener colores en el arco iris para nombrarlas!)

Así mismo, los últimos años han demostrado la fortaleza de las empresas de la economía social para mantener y crear empleo estable y de calidad. El cooperativismo, la economía social y el resto de posibilidades que están incluidas dentro de este sector, que representa el 10% del PIB y el 12% del empleo, son elementos importantes para alcanzar una economía más inclusiva y democrática, por tratarse de empresas que generan empleos de calidad y su actividad contribuye a un crecimiento con mayor cohesión social, más sostenible medioambientalmente y con más calidad de vida para la sociedad.

(¡ay qué pena que Fagor haya quebrado y que Eroski esté de capa caída!)

La inclusión de la “brecha de género” entre los “retos” junto a los otros tres (que sí parecen retos serios) es otra caduta di stile producto de la ideología barata que domina a este gobierno.

Las cursilerías abundan (“ante un entorno tan incierto y cambiante como el que vivimos” “apuesta decidida por la I+D+i en tecnologías disruptivas de la información y la comunicación y con alto potencial tractor” como si la Ministra de Economía supiera qué tecnologías serán “disruptivas” y cuáles serán como el polígono Valverde – el que más mete, más pierde –)

Las reformas: educación

En Educación, el Gobierno no propone ninguna reforma de calado en lo que hace a las Universidades. Simplemente, mejorar algunos procedimientos administrativos. Respecto al resto, confunde – como es frecuente en este tipo de documentos – objetivos con medidas y dice, por ejemplo, que una reforma consiste en universalizar la escuela de 0 a 3 años. Eso será un objetivo, no una medida ni una reforma. Lo propio respecto a la reforma de la enseñanza no universitaria. No se hace más que enunciar objetivos.

Medio ambiente

Obviedades afirmadas contundentemente (“la gestión del agua es fundamental”). Lo del transporte, lo podría haber redactado una alumna espabilada de la ESO y lo de

la “agricultura biológica” no lo ha revisado un científico. Y, de nuevo, el documento no contiene medidas ni proyectos. Sólo objetivos y gruesas indicaciones de los instrumentos normativos que habría que promulgar para lograr los objetivos. La ausencia de datos específicos es especialmente de lamentar.

Ciencia e I+D

Esta parte es especialmente pobre y está trufada de afirmaciones gratuitas sin apoyo en datos o estudios. Un ejemplo:

Los avances tecnológicos provienen de la investigación básica. A medio y largo plazo introducir tecnología importada no es la solución para modernizar el tejido productivo.

Bueno, no creo que haya muchos ejemplos de países que han alcanzado a los más desarrollados del mundo en los últimos años y que no lo hayan logrado a través de la importación de tecnología que incorporan a los productos que fabrican y que generan, a su vez, innovaciones incrementales. Un documento del Gobierno español no puede tener este nivel tan pobre y poco riguroso de análisis. Miren lo que dice sobre la inteligencia artificial

Finalmente, la inteligencia artificial se apunta como una de las disciplinas (sic) que pueden influir más en el cambio tecnológico y social. Ello exige una estrategia decidida para encauzar el proceso desde el punto de vista científico, empresarial y de retorno a la sociedad. También hay que encontrar un enfoque coherente con respecto al uso público de los servicios en la “nube”.

Y más expresiones de libros de texto de primaria “la industria presenta un importante potencial para reforzarse como motor económico”. ¡la industria! ¡la industria como motor económico! ¡la industria! Y sobre el sector financiero

El futuro del sector financiero va a estar(¡ay! “va a estar” ¡ay!) marcado por los avances tecnológicos, cuyo desarrollo ofrecerá nuevas oportunidades a consumidores e inversores. Esto supondrá un reto para los reguladores y supervisores, pues deberán acompasar las nuevas tecnologías con una normativa ágil y eficaz, que no lastre las innovaciones financieras, pero garantice simultáneamente la debida protección a los ahorradores y pequeños clientes.

De nuevo el listado de “reformas” son, en realidad, objetivos (rejuvenecer las plantillas de las universidades o digitalizar el comercio. Lo más cursi es lo que quieren hacer con el Turismo: (¡ay! empieza la frase con una preposición)

Con la participación de las Comunidades Autónomas y de los principales agentes económicos y sociales del sector, consolidar la posición del sector Turismo (¡ay! el “sector turismo” ¡ay!) en España basado en la sostenibilidad y en la implementación (¡ay!) de la inteligencia turística (¡ay ay ay!).

Mercado de trabajo

Aquí, el pecado de los autores del documento es mortal. A pesar de su mala fama (de ocuparse de cosas que no importan a nadie), nuestros economistas se han ocupado intensamente y con trabajos de gran calidad (limitados por la escasez de bases de datos) de nuestro mercado laboral. El Gobierno no puede decir cosas como ésta:

Si bien esta dualidad responde a un conjunto de factores, éstos se pueden agrupar principalmente en dos categorías: factores institucionales, relacionados con la regulación del mercado de trabajo español; y, factores económicos, relacionados con el modelo productivo español. Ambos han llevado al empeoramiento de las condiciones laborales de parte de la población, en particular los jóvenes y los niveles salariales más bajos.

No. El modelo productivo español no obliga a la gente a contratar a sus empleados con contratos de una semana de duración. La estructura económica de España no dará para pagar sueldos elevados a la mayoría de los trabajadores, pero no impide que todos ellos tengan un contrato indefinido.

Son los incentivos generados por la regulación los que provocan la elevadísima proporción de contratos temporales. Es una falta de honestidad intelectual por parte del Ministerio de Economía recoger en un documento oficial tal afirmación. Pero ya, la siguiente es de traca. Porque

a pesar de reconocer la responsabilidad de la regulación en la dualidad del mercado laboral, insiste en mantener el régimen vigente y reforzar aquellos aspectos que favorecen la dualidad. La ministra Valerio sigue sin enterarse de cuál es su función. Sigue creyendo que es una activista sindical y que puede dejar a su suerte (o a que los acoja la beneficencia) a los trabajadores precarios.

En este contexto, a corto plazo se derogarán los aspectos más lesivos de la reforma laboral del año 2012. A medio plazo, se elaborará un nuevo Estatuto de los trabajadores para el siglo XXI, que adapte las reglas al sistema social, económico y productivo actual para compaginar la imprescindible competitividad empresarial en un marco económico y productivo globalizado con la recuperación de los derechos laborales básicos y el papel de la negociación colectiva como elemento de reequilibrio necesario

Todo son objetivos y nada es reformas o medidas. El pavoroso problema de las pensiones ni se aborda en el documento. Se habla de la “seguridad social” y se retuerce el lenguaje para no reconocer que es perfectamente posible que no puedan pagarse las pensiones en su totalidad si algo grave ocurre en la economía mundial y los mercados financieros se ponen “serios” con España y se reduce el apetito por nuestra deuda pública (el déficit del sistema ha sido, en 2018 de casi 20 mil millones de euros. Y otros 20 mil se esperan para el 2019. El déficit del Estado será una ridiculez al lado del de la Seguridad Social). ¿Qué piensa hacer Calviño? Nada. Literalmente, nada (espera que los demás se encarguen: los inmigrantes, las empresas, y los “consensos”)

Junto a la mejora de las condiciones laborales para proporcionar un marco estable y favorable al desarrollo del proyecto vital de los jóvenes, el proceso migratorio ha de encauzarse activamente, actuando en las comunidades de origen y tránsito, así como en la frontera y en nuestro territorio. También hay que aumentar la tasa de actividad femenina y cerrar la brecha salarial, y abordar un proceso de revisión y adaptación de los diferentes parámetros del régimen de Seguridad Social que garantice la sostenibilidad social y financiera del sistema a largo plazo. Las reformas del sistema de Seguridad Social requieren de amplios consensos sociales y políticos para que sean sostenidas en el tiempo. Así, la Comisión del Congreso para el Seguimiento del Pacto de Toledo y el diálogo social proporcionan el marco óptimo para abordar este proceso, que afecta a toda la sociedad y es clave para la justicia intergeneracional.

En fin ¿qué es empleo “estructuralmente” temporal? Se me dirá, por ejemplo, el de un camarero en un chiringuito de playa. No. Si el dueño del chiringuito solo trabaja en verano es que eso le da para comer todo el año, ergo, mientras vuelva el verano, sus empleados pueden ser contratados indefinidamente (aunque haya meses de suspensión del contrato, en su caso). Y si el chiringuito no le da para comer – al dueño – seguramente tendrá un bar o restaurante “de invierno”. De nuevo,

no hay empleos que requieran de contratos laborales estructuralmente temporales. Porque la temporalidad en términos jurídicos no tiene por qué ajustarse a la temporalidad del empleo en el sentido de que la tarea a desarrollar tenga una duración preestablecida en el momento de la contratación.

Lo que se dice sobre la utilización del trabajador “fijo-discontinuo” es de risa. Esa figura existe desde hace la torta de tiempo. Y todo lo demás que se dice, de nuevo, no son medidas. Son objetivos. Lo de las políticas activas de empleo mueve a la risa: la Administración española ha sido incapaz de atender a los menores no acompañados que entran por nuestras fronteras de forma irregular ¿va a ser capaz de “perfilar” (profiling) y “acompañar” a 3 millones de parados?

Lo de la mochila austriaca me parece un bluff. El único efecto que puede tener tal cosa es una reducción de los salarios que se llevan los trabajadores a casa. No sé cómo piensan venderlo. Pero ya lo que se dice sobre un nuevo estatuto de los trabajadores debería darles vergüenza ajena (¿lo habrán copiado del programa electoral del PSOE?)

En concertación con los agentes sociales se elaborará un nuevo Estatuto de los Trabajadores que compagine el reconocimiento de nuevos derechos de los trabajadores propios de la realidad económica, social y laboral del siglo XXI, con la necesaria competitividad empresarial y el papel de la negociación colectiva como elemento de reequilibrio necesario.

Pobreza (que en el PSOE llaman desigualdad)

Empieza engañando (vía endulzamiento)

la labor redistributiva del Estado ha sido claramente insuficiente para contener el aumento de desigualdad de rentas en nuestro país.

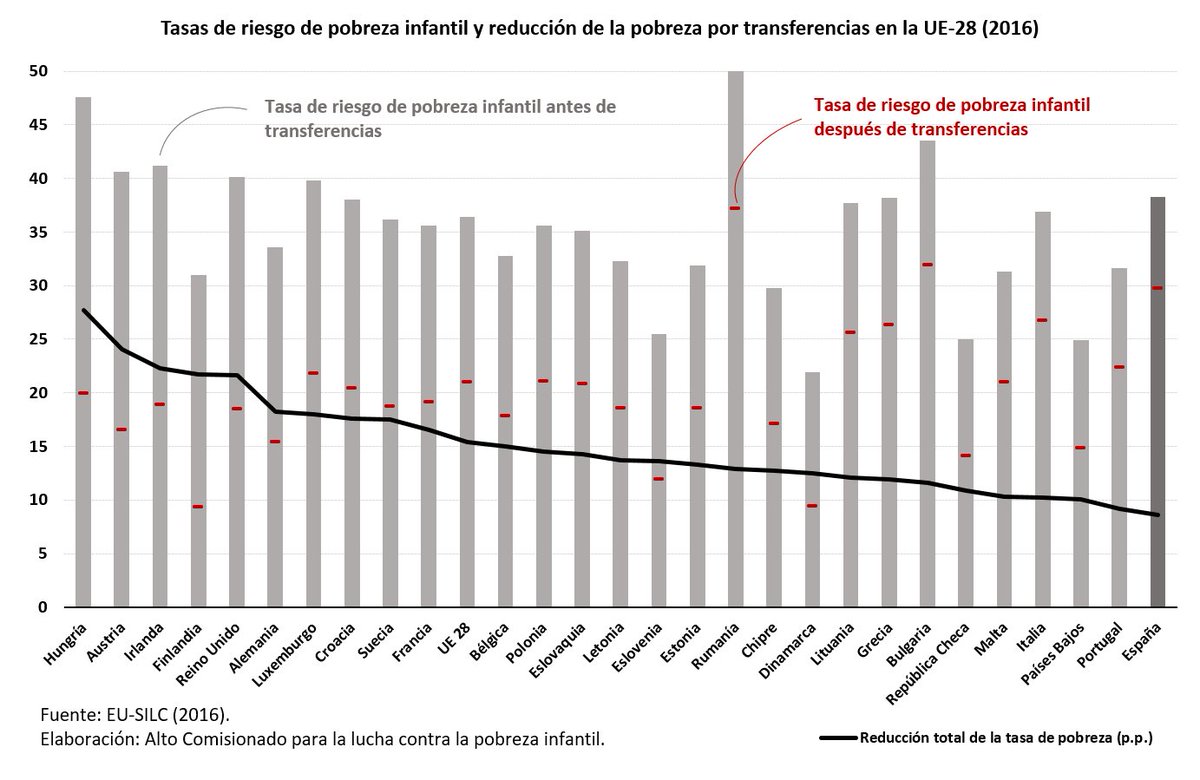

Es mucho peor como se ve en este gráfico. Antes de las transferencias, la tasa de riesgo infantil en España está en la media. Después de las transferencias, por encima de la media. Nuestro Estado del Bienestar redistribuye a favor de los que están mejor.

No. La labor “redistributiva” del Estado ha contribuido a aumentar la desigualdad en lugar de reducirla.

Luego una lección de libro de texto sobre “Demografía española”; los lugares comunes – ayunos de pruebas – sobre la “brecha de género” y el “techo de cristal” y se acabó. Ni una palabra sobre cómo se va acabar con la vergüenza que es el nivel de pobreza infantil. Se dedica mucho más a la brecha de género y a la discriminación femenina hasta el punto de que la medida estrella es la creación de una “Oficina Estatal de Lucha contra la Discriminación en el empleo y la ocupación” (¿qué añade “la ocupación” a “el empleo”? ¡ay que me temo que es una traducción del catalán, son así de cursis!). Lo de la despoblación se resuelve creando más oficinas públicas que se dedicarán a “acompañar” (¿se puede ser más cursi?):

acompañar a las personas o empresas que quieran instalarse en la zona, facilitándoles todos los contactos y la mediación en el proceso; impulsar “Espacios de Innovación Rural” así como el emprendimiento, formación y asistencia para la mujer en el medio rural, que faciliten su incorporación al mercado laboral, tanto por cuenta ajena como por cuenta propia, y su capacitación en la creación de empresas.

La parte más elaborada es la última “Progresar hacia una administración más eficiente al servicio de la ciudadanía” donde se contienen medidas concretas con plazos concretos de implantación (“Carpeta ciudadana” o base de datos que contenga todos los expedientes en los que es parte un ciudadano). Lo que se dice sobre la “arquitectura institucional” es compartible en buena medida aunque falta mucho detalle. Lo que no se entiende es que este Gobierno diga estas cosas “reforzar la independencia y profesionalidad en los nombramientos de los altos cargos de organismos reguladores” y haya nombrado a amigos del presidente para todos los puestos en los que el presidente del gobierno puede influir en la elección. Desde Correos al CIS pasando por Red Eléctrica Española, AENA o Paradores.

En general, se confirma, en todo caso, que estamos más ante un programa electoral que ante un auténtico libro blanco de las reformas que necesita España en el medio y largo plazo. Es muy triste comprobar qué poco trabajo tiene este documento detrás. Qué poca cantidad de “cerebro” se ha invertido en su elaboración y redacción. Qué poco cuidado en la presentación formal (lenguaje, cita de fuentes, gráficos…) y qué pocas aportaciones de los que saben de cada uno de los temas.

Documentos generales o de conjunto sólo pueden publicarse tras haber elaborado documentos parciales que estudien en profundidad sectores determinados de la Sociedad o de la Economía y que, a partir del diagnóstico, dibujen objetivos y diseñen las medidas concretas que se han de poner en marcha para alcanzar tales objetivos. Eso requiere, como mínimo, examinar las que hay ya en vigor, evaluarlas y extraer enseñanzas. No puede repetirse una y otra vez que hay que desarrollar políticas activas de empleo, por ejemplo, o implantar un sistema dual en la formación profesional o reducir el número de contratos laborales sin explicar qué ha pasado desde la última vez que el Gobierno dijo que había que hacer tales cosas.