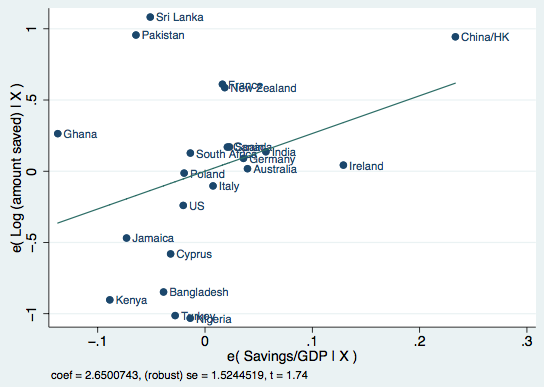

¿Conservan los inmigrantes en el país de destino los hábitos culturales en relación con el ahorro de su país de origen o adoptan los del país de destino?

Aunque los migrantes dejan atrás las condiciones económicas e institucionales que determinaron su comportamiento en relación con el ahorro, traen consigo sus creencias culturales al país al que emigran. Si el ahorro/PIB a nivel agregado en el país de origen explica la variación en los resultados del ahorro en el país de acogida, incluso después de controlar sus atributos económicos individuales, sólo el componente cultural de esta variable puede ser responsable de esta correlación. Porque los inmigrantes de diferentes países comparten ahora el mismo entorno económico e institucional en el Reino Unido de modo que podemos atribuir la correlación entre el comportamiento de ahorro de las diferentes generaciones y los resultados del ahorro en el país de origen a la transmisión cultural intergeneracional.

Las regresiones sugieren que un cambio en la desviación estándar de la tasa de ahorro del país de origen está asociado con un aumento de las tasas de ahorro de 0,051 desviaciones estándar en la primera generación, 0,040 desviaciones estándar en la segunda generación y 0,025 desviaciones estándar en la tercera. El impacto disminuye a lo largo de las generaciones. La magnitud del efecto es aproximadamente el 40% del efecto de tener un título universitario y el 50% del efecto de los ingresos…

Los datos indican que la cultura no juega un papel en el comportamiento respecto del ahorro. Pero hemos encontrado datos que indica que hay un motivo cultural que explica la conducta relativa al ahorro

Culture matters in saving behaviour

Joan Costa-i-Font, Paola Giuliano, Berkay Ozcan

Por qué hay líderes y hay seguidores

Desde una perspectiva evolutiva, el fenómeno de los seguidores (de un líder en el seno de un grupo humano) es desconcertante porque no está claro por qué los individuos renunciarían a su autonomía y dejarían de lado sus metas personales para seguir las de otro individuo, el líder. Este artículo analiza el seguimiento desde una perspectiva evolutiva y presenta tres conclusiones principales que aún no forman parte de la literatura sobre liderazgo. En primer lugar, el seguimiento evolucionó como una estrategia para resolver una serie de problemas de cooperación y coordinación en grupos (por ejemplo, el movimiento colectivo, el mantenimiento de la paz). Segundo, los individuos que carecen del capital físico, psicológico o social para ser líderes tienen más probabilidades de emerger como seguidores. Tercero, los estilos, comportamientos y compromiso de los seguidores son el resultado de (a) las variaciones en los beneficios relativos que reciben los seguidores en relación con su líder, (b) los objetivos de adaptación que persiguen los seguidores, (c) los desafíos de adaptación que seleccionan para los diferentes estilos de seguidores, y (d) el estilo de liderazgo predominante. En conjunto, estas conclusiones tienen varias implicaciones para la teoría, la investigación y la práctica de la adicción.

The nature of followership: Evolutionary analysis and review NicolasBastardoz & MarkVan Vugt

Enloquecidos por la identidad y la pertenencia a un grupo

La función principal que impulsó la evolución de las coaliciones es la ampliación del poder de sus miembros en los conflictos con los no miembros. Esta función explica una serie de fenómenos que de otro modo serían desconcertantes. Por ejemplo, ancestralmente, si no había coalición, uno estaba a merced de todos los demás, por lo que el instinto de pertenecer a una coalición tiene urgencia, es preexistente y reemplaza cualquier base de pertenencia a un grupo basada en políticas. Esta es la razón por la que las creencias que unen a los miembros de un grupo pueden ser tan extrañas e irracionales. Dado que las coaliciones evolucionaron para promover el interés propio de los miembros de la coalición (en dominio, estatus, legitimidad, recursos, fuerza moral, etc.), incluso las coaliciones cuya ideología organizativa se origina (ostensiblemente) para promover el bienestar humano a menudo se deslizan hacia las formas más extremas de opresión, en completa contradicción con los valores putativos del grupo.

De hecho, señalar que los miembros de grupos rivales están en el lado equivocado en términos morales es parte de la ideología coalicional, de modo que, una vez que todos están de acuerdo en algo (la esclavitud está mal), ese algo deja de ser una cuestión moral significativa porque ya no muestra a los rivales bajo una luz negativa. Muchos argumentan que hay más esclavos en el mundo hoy que en el siglo XIX. Sin embargo, debido a que los rivales políticos de uno no pueden ser deslegitimados acusándolos de estar en el lado equivocado en relación con la esclavitud, son pocos los que se preocupan por ser abolicionistas activos, en comparación con ser, por ejemplo, vigilantes de lo que se dice.

Además, para ser miembro de un grupo, debes enviar señales que indiquen claramente que lo apoyas de manera diferencial, en comparación con los grupos rivales. Por lo tanto, la ponderación óptima de las creencias y las comunicaciones en la mente individual hará que se sienta bien pensar y expresar el contenido conforme y halagador para las creencias compartidas del grupo de uno y para atacar y tergiversar las creencias y opiniones de los grupos rivales. Cuanto más sesgada esté la verdad neutral, mejor funcionará la comunicación para afirmar la identidad de la coalición, generando polarización que va mucho más allá de los desacuerdos políticos reales. Comunicar o transmitir verdades prácticas y funcionales no tiene valor para señalar diferenciadamente tu lealtad hacia el grupo porque cualquier persona honesta podría decirlas con independencia de su lealtad a la coalición. En contraste, las creencias inusuales y exageradas -tales como las creencias sobrenaturales (por ejemplo, dios es tres personas pero también una persona), el alarmismo, las conspiraciones o las comparaciones hiperbólicas- se dicen, casi exclusivamente, como expresión de la propia identidad, ya que no se corresponden con ninguna realidad externa que pudiera motivar a los que no son miembros del grupos a decir cosas absurdas

Coalitional Instincts

John Tooby

La gente que conocemos y con la que entablamos conversaciones nos aprecia más de lo que creemos

Tener conversaciones con gente nueva es una parte importante y gratificante de la vida social. Sin embargo, las conversaciones también pueden ser intimidantes y provocar ansiedad, y esto hace que la gente se pregunte y se preocupe por lo que sus compañeros de conversación piensan de ellos. ¿Son las personas precisas en sus estimaciones? Encontramos que después de las interacciones, la gente subestimaba sistemáticamente cuánto les gustaban a sus compañeros de conversación y cuánto disfrutaban de su compañía, una ilusión a la que llamamos "brecha de aprecio". Observamos la brecha de aprecio a medida que los extraños se conocían en el laboratorio, a medida que los estudiantes universitarios de primer año conocían a sus compañeros de dormitorio, y a medida que los miembros del público en general, que antes no eran conocidos, se conocían entre sí durante un taller de desarrollo personal. La brecha de aprecio persistió en conversaciones de duración variable e incluso duró varios meses, a medida que los compañeros de dormitorio de la universidad desarrollaron nuevas relaciones. Nuestros estudios sugieren que después de que las personas tienen conversaciones, son más apreciadas de lo que creen.

The Liking Gap in Conversations: Do People Like Us More Than We Think?

Erica J. Boothby, Gus Cooney, Gillian M. Sandstrom

El acierto de las decisiones se mide por el contexto en el que se toman: la misma idea puede ser buena o mala en función del contexto en el que se aplique. No así en la Ciencia.

Se puede ver algo de la diferencia en la aproximación a la toma de decisiones en el ámbito académico y en el ámbito empresarial en los distintos enfoques utilizados por William Sealy Gosset y por R. A. Fisher respecto del concepto de significación estadística. Gosset, descubridor de la prueba t del Student, trabajó para Guinness, e ideó la fórmula estadística para ayudar a este productor de cerveza a mantener la consistencia del lúpulo y, por lo tanto, de la cerveza, midiendo sólo pequeñas muestras de los ingredientes.

Gosset no tuvo nada que ver con el descubrimiento posterior de Fisher del umbral de la significación estadística (p < 0,05) que se consideraba arbitraria. Desde el punto de vista más pragmático de un empresario, Gosset creía que el nivel de exactitud y acierto que se necesita para tomar una decisión depende de las consecuencias de la decisión.

En el mundo de los negocios, no se necesita acertar plenamente. Basta con acertar el suficientemente número de veces o en relación con las decisiones relevantes competitivamente como para ocupar un espacio lucrativo en el mercado. A veces, lo único que hace falta es equivocarte menos que tus competidores…

En Física, lo contrario de una buena idea es una mala idea. En Marketing y, en general, en el mundo de los negocios, lo contrario de una buena idea puede ser otra buena idea.

Por lo tanto, dependiendo del contexto, las expectativas, la cultura y el estado de ánimo, para lograr que el cliente quede satisfecho con el check-in en un hotel, lo apropiado puede ser automatizarla completamente y hacerla lo más breve y superficial posible o, por el contrario, convertirla en una experiencia fastuosa, llena de cortesía y atención personal. No hay una sola respuesta correcta; puede haber muchas respuestas correctas…

Los antropólogos han sido conscientes desde hace mucho tiempo de este elemento paradójico del comportamiento humano. Pierre Bourdieu observó cómo la misma conducta, en un contexto diferente, puede tener un significado opuesto. Devolver un regalo es un acto de generosidad en términos económicos. En términos humanos, sin embargo, es un insulto brutal. En términos económicos, tiene sentido pagar al cónyuge por el sexo o dejar dinero en efectivo en la mesa tras una cena en casa de unos amigos que nos han invitado. En términos antropológicos no tiene ningún sentido…

Dadas las contradicciones inherentes y dependientes del contexto de la conducta humana, la crisis de replicación de los estudios científicos sobre el comportamiento de los individuos no me sorprende ni me preocupa.

It Isn’t a Replication Crisis. It’s a Replication Opportunity

Rory Sutherland

Dicho de otra forma

"La genética moderna es funcional porque aunque no es fácil, es simple. Hay tres mil millones de pares de bases en el genoma humano. Pero cada uno es una unidad discreta con 1 de 4 valores posibles. Así que poder decir <<todo tiene tres mil millones de causas posibles>> es una bendición"

The Omnigenic Model As Metaphor For Life,

Scott Alexander

Los efectos no pretendidos de los algoritmos de búsqueda: agregan menos información sobre las preferencias de los consumidores

El genio de los mercados radica no sólo en agregar las preferencias de las personas, sino también en agregar las decisiones adoptadas en una amplia variedad de contextos muy diferentes y con una variedad de vías de toma de decisiones diferentes. El peligro es que si se hace que el contexto informativo sea el mismo para todos, y el árbol de decisiones el mismo para todos, la información que recibe el mercado reflejará cada vez más ese contexto artificialmente estrecho, por lo que ya no revelará las preferencias más amplias de los participantes del mercado. Las decisiones individuales pueden parecer mejores, pero el mercado será menos <<inteligente>> en general. Esta cuestión puede incluso tener implicaciones para los mercados financieros, en los que cada vez más todas las empresas públicas están siendo intimidadas por inversores institucionales para conseguir lo mismo.

Markets are clever precisely because people are silly

Rory Sutherland

El polígono Valverde, el que más mete, más pierde

Permanecer obsesionado con metas muy apreciadas durante mucho tiempo también puede significar que la gente ignore las mejores alternativas. Un gran ejemplo de esto son los jugadores de béisbol en los equipos de las ligas menores. Estos jugadores a menudo reciben un salario bajo y tienen poca seguridad laboral, pero viven con la esperanza de ser vistos y llegar a ser parte de la primera división. Sólo alrededor del 11% de los jugadores harán esa transición. El otro 89% se quedan languideciendo durante años. Si dejaran de jugar béisbol, tendrían más probabilidades de encontrar un empleo alternativo que fuera más seguro, mejor pagado y con una trayectoria profesional más definida. En cierto modo, al permanecer bajo el hechizo de su sueño, son incapaces de explorar otras opciones que podrían ser más lucrativas…

Otro estudio sobre los inventores potenciales descubrió que más de la mitad de ellos continuaría con su invención incluso después de recibir un asesoramiento fiable en el sentido de que tenía fallos fatales, lo que significaba que, en el camino, se perdería más dinero en el proyecto. La lección: las personas que tienden a ser tenaces son también las que quedan atrapadas en proyectos fracasados.

When to Stick with Something — and When to Quit

André Spicer

Una máquina de predecir

En la estructura del cerebro hay muchas más conexiones entre las neuronas que conexiones que introducen información sensorial del exterior. A partir del incompleto cuadro que éstas últimas proporcionan, el cerebro cubre los detalles y da sentido a lo percibido. El cerebro, es un generador de inferencias… una hipótesis de trabajo cada vez más fundamentada llamada codificación predictiva, según la cual las percepciones son impulsadas por el propio cerebro y corregidas por las aportaciones del exterior. De lo contrario, la entrada de datos sensoriales sería demasiado sencilla de asimilar. "No es eficiente", dice. "El cerebro tiene que encontrar otras formas de trabajar." Así que predice constantemente . Cuando "la información sensorial que llega no coincide con tu predicción o cambias tu predicción o cambias la información sensorial que recibes".

(Según algunos estudiosos) el flujo de información no puede de ninguna manera asumirse como unidireccional… nuestro cerebro puede haber registrado subconscientemente la falta de fiabilidad de la imagen, y haber decidido, en efecto, no difundir la noticia. Desde este punto de vista, el cerebro <<sabe>>. El único tonto que queda en la habitación eres tú.